陶瓷保险不通的背后原因涉及多方面因素,可能包括产品设计缺陷、生产工艺问题、材料质量不稳定以及市场定位不准确等,还可能涉及保险行业对陶瓷产品的风险评估和认知偏差,针对这些问题,需要深入分析陶瓷保险市场的实际情况,加强行业沟通与合作,共同推动陶瓷保险市场的发展。

陶瓷保险作为一种特殊的保险形式,旨在保护陶瓷制品免受意外损害,在实际应用中,我们常常会遇到陶瓷保险不通的情况,本文将探讨陶瓷保险为何会出现不通的现象,并深入分析背后的原因。

陶瓷保险概述

陶瓷保险是一种针对陶瓷制品的保险服务,旨在保护陶瓷艺术品、家居用品等在意外情况下的损失,随着陶瓷市场的不断扩大和人们对陶瓷制品价值的认可,陶瓷保险逐渐受到关注,陶瓷保险在实施过程中并非一帆风顺,存在诸多问题和挑战。

陶瓷保险不通的表现

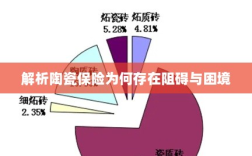

陶瓷保险不通主要表现在以下几个方面:

- 保险公司对陶瓷制品的评估困难,由于陶瓷制品的种类繁多,价值评估存在较大的主观性,保险公司难以准确评估每件陶瓷制品的价值。

- 陶瓷保险产品的设计存在缺陷,部分保险产品未能充分考虑陶瓷制品的特殊性,导致在实际赔付过程中产生纠纷。

- 投保流程繁琐,理赔困难,投保过程中需要提供大量资料,且理赔程序复杂,导致许多消费者在购买陶瓷保险时望而却步。

陶瓷保险不通的原因分析

- 评估难度大:陶瓷制品的价值受工艺、年代、稀有性等因素影响,评估过程需要专业知识和技能,增加了保险公司的运营成本。

- 产品设计不合理:部分保险产品未能充分考虑陶瓷制品的特殊性,如易碎、高价值等特点,导致保险产品无法满足市场需求。

- 风险控制难题:保险公司对陶瓷制品的风险控制能力不足,无法有效评估和管理风险,导致保险产品的可持续性受到影响。

- 法律法规不完善:针对陶瓷保险的法律法规尚不完善,导致保险公司在产品设计、销售、理赔等环节面临法律风险。

- 信息不对称:保险公司与消费者之间信息不对等,消费者对陶瓷保险的认知不足,导致投保意愿降低。

解决陶瓷保险不通的建议

- 提高评估准确性:加强保险公司内部评估体系的建设,提高评估人员的专业知识和技能,确保对陶瓷制品价值的准确评估。

- 优化产品设计:根据市场需求和陶瓷制品的特点,优化保险产品设计,提高产品的针对性和适用性。

- 加强风险控制:提高保险公司的风险管理能力,建立完善的风险评估体系,确保保险产品的可持续性。

- 完善法律法规:加强政府对陶瓷保险市场的监管,完善相关法律法规,为保险公司提供法律支持。

- 加强信息透明度:提高保险公司与消费者之间的信息透明度,加强消费者教育,提高消费者对陶瓷保险的认知度和投保意愿。

陶瓷保险不通的问题是由多种因素共同作用的结果,为了推动陶瓷保险市场的发展,保险公司需要提高评估准确性、优化产品设计、加强风险控制,并加强与政府、消费者之间的沟通与协作,政府应加强对陶瓷保险市场的监管,完善相关法律法规,为陶瓷保险市场提供有力的法律支持,通过共同努力,我们可以解决陶瓷保险不通的问题,推动陶瓷保险市场的健康发展。