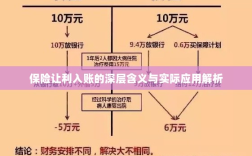

保险让利入账指的是保险公司通过降低保险费用或提供额外优惠等方式,将部分利润返还给客户的行为,其深层含义在于提高保险产品的竞争力,吸引更多客户,并促进保险行业的可持续发展,实际应用中,保险让利入账体现在各种保险产品定价、销售渠道和客户服务等方面,通过精确的风险评估和合理的利润规划,保险公司能够制定更具吸引力的保险方案,提高客户满意度,同时实现公司的盈利目标。

随着保险行业的快速发展,保险让利入账这一词汇逐渐进入公众视野,对于普通消费者而言,了解保险让利入账的含义不仅能帮助他们更好地选择保险产品,还能在投保过程中避免不必要的误解和损失,本文旨在详细解析保险让利入账的概念、应用场景及其在实际操作中的意义。

保险让利入账的概念解析

保险让利入账,简而言之,是指保险公司在保险业务中,通过降低保费、提供额外保障等方式,将部分利润返还给投保人,从而实现保险双方的共赢,这一过程通常体现在以下几个方面:

- 保费优惠:保险公司根据市场情况和自身经营状况,调整保险产品的定价策略,为投保人提供更为合理的保费。

- 额外保障:除了基本保障之外,保险公司可能还会提供额外的保障项目,如免费增值服务、特定疾病保障等。

- 现金返还:在某些情况下,保险公司还可能以现金形式返还部分保费,实现保险利益的实质性让利。

保险让利入账的应用场景

保险让利入账在保险行业的多个领域均有应用,以下是几个典型的应用场景:

- 财产保险:在财产保险领域,保险公司可能会根据市场供求关系和风险评估结果,对不同类型的财产提供不同程度的保费优惠,对于风险较低的家庭财产,保险公司可能会提供更优惠的保费。

- 人身保险:在人身保险领域,尤其是健康保险和寿险产品,保险公司可能会通过降低保费、提供额外保障项目等方式吸引客户,一些长期保险产品还可能包含现金返还等让利措施。

- 团体保险:对于企业或团体投保的保险产品,保险公司通常会根据投保规模和风险状况提供相应的保费优惠和额外保障,这也是保险让利入账的一种体现。

保险让利入账的实际操作意义

保险让利入账在实际操作中具有以下意义:

- 提升市场竞争力:通过保险让利入账,保险公司能够吸引更多客户,扩大市场份额,提升市场竞争力。

- 优化客户体验:合理的保费和额外的保障项目能够提升客户对保险产品的满意度,优化客户体验。

- 促进保险行业健康发展:保险让利入账有助于实现保险行业的可持续发展,通过合理的利润分配,促进保险公司之间的良性竞争。

- 提高风险管理效率:通过保险让利入账,保险公司可以引导投保人更加重视风险管理,提高风险管理意识,从而降低赔付率,实现保险双方的风险共担。

如何有效利用保险让利入账

为了有效利用保险让利入账,投保人需要注意以下几点:

- 了解保险产品:在购买保险产品前,投保人应充分了解产品的保障范围、保费、额外保障项目等信息。

- 比较不同产品:投保人可以通过比较不同保险公司的产品,选择具有合理保费和额外保障的项目。

- 关注市场动态:投保人应关注市场动态和保险公司的策略调整,以便在合适时机购买保险产品。

- 提高风险管理意识:投保人应提高风险管理意识,了解并降低自身风险,以降低保险公司的赔付率,从而实现保险双方的共赢。

保险让利入账是保险行业实现可持续发展和良性竞争的重要手段,了解保险让利入账的概念、应用场景及实际操作意义,有助于投保人更好地选择保险产品,提高风险管理效率,实现保险双方的共赢。