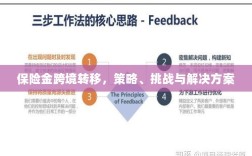

保险金跨境转移面临诸多策略挑战和解决方案,随着全球化发展,保险金跨境转移的需求日益增长,策略上,需构建完善的跨境转移机制,加强国际合作,简化流程,挑战则包括法律差异、货币汇率风险、监管限制等,解决方案需结合技术创新,如数字化平台提高转移效率,同时加强与国际组织的沟通协作,制定统一标准,以应对跨境转移中的挑战。

随着全球化的深入发展和个人财富的不断积累,跨境转移资产的需求也日益增长,保险金跨境转移作为财富管理的重要一环,受到越来越多人的关注,本文将探讨保险金跨境转移的策略、面临的挑战以及解决方案。

保险金跨境转移的背景与意义

保险金跨境转移是指投保人在不同国家或地区购买保险后,将保险金从一个国家或地区转移到另一个国家或地区,这种转移对于规避风险、资产配置和财富传承具有重要意义,通过跨境转移保险金,投保人可以实现资产多元化配置,降低风险集中度,提高资产保值增值能力,对于高净值人群而言,保险金跨境转移也是实现财富传承的重要方式之一。

保险金跨境转移的策略

- 了解目标国家的保险法规和税收政策:在进行保险金跨境转移前,投保人应充分了解目标国家的保险法规和税收政策,以便选择合适的保险产品。

- 选择合适的保险产品:根据个人的风险承受能力、投资期限和收益要求,选择适合的保险产品,要考虑产品的流动性,以便在需要时能够迅速转移资金。

- 合理利用保险合同的灵活性:保险合同通常具有一定的灵活性,投保人可以根据需要调整保险金额、保险期限等条款,利用这些灵活性,可以更好地满足跨境转移的需求。

- 分散投资:在进行保险金跨境转移时,应分散投资以降低风险,可以选择投资多个国家的保险产品,以实现资产多元化配置。

保险金跨境转移面临的挑战

- 法律法规差异:不同国家的保险法规和税收政策存在较大差异,这可能导致投保人在进行保险金跨境转移时面临法律风险。

- 信息不对称:投保人可能难以获取全面的保险产品和市场信息,导致决策失误。

- 货币汇率风险:汇率波动可能导致保险金的实际价值受损。

- 操作难度:保险金跨境转移涉及复杂的操作程序,如合同转换、理赔等,可能增加操作成本和时间成本。

解决方案

- 咨询专业机构:在进行保险金跨境转移前,投保人可以咨询专业机构,如律师事务所、会计师事务所等,以了解目标国家的法律法规和税收政策。

- 选择信誉良好的保险公司:投保时应选择信誉良好、服务优质的保险公司,以确保保险合同的履行和理赔的顺利。

- 多元化资产配置:通过投资多个国家的保险产品,实现资产多元化配置,降低风险集中度。

- 使用金融工具降低汇率风险:投保人可以利用金融工具,如远期合约、外汇期权等,降低货币汇率波动带来的风险。

- 加强信息共享和透明度:政府和相关部门应加强信息共享,提高保险市场的透明度,以便投保人做出更明智的决策。

案例分析

以某高净值人士为例,其通过了解目标国家的保险法规和税收政策,选择了合适的保险产品进行跨境资产配置,利用保险合同的灵活性和金融工具降低了汇率风险,在操作过程中,该人士咨询了专业机构并选择了信誉良好的保险公司,成功实现了保险金的跨境转移,实现了资产多元化配置和财富传承的目标。

保险金跨境转移作为财富管理的重要一环,对于规避风险、资产配置和财富传承具有重要意义,投保人在进行保险金跨境转移时面临诸多挑战,如法律法规差异、信息不对称、货币汇率风险等,本文提出的解决方案包括咨询专业机构、选择信誉良好的保险公司、多元化资产配置、使用金融工具降低汇率风险等,可以帮助投保人更好地应对这些挑战。