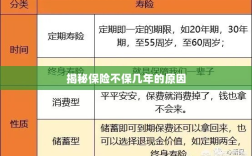

保险不保几年的原因涉及多方面因素,可能包括保险产品的设计定位是针对短期风险而非长期保障,或者某些特定风险在保险条款中不被覆盖,保险公司可能基于风险评估和精算分析认为某些长期风险难以预测和承担,投保人未履行如实告知义务或未按时缴纳保费也可能导致保险失效,在选择保险产品时,应明确了解保险条款和保障期限,确保符合个人需求。

随着社会的快速发展,保险已成为人们生活中不可或缺的一部分,在购买保险时,我们可能会遇到某些保险产品不保几年的情况,为什么会出现这种现象呢?本文将从多个角度探讨这一问题。

风险预测与评估

保险公司为了保障自身利益,需要对所承担的风险进行预测和评估,某些保险产品不保几年的原因,往往与风险预测和评估有关,某些短期健康保险可能不涵盖长期疾病风险,因为长期疾病的发生概率与短期风险存在显著差异,长期保险产品的风险预测需要考虑更多的因素,如被保险人的健康状况、家族病史等,保险公司可能会根据风险评估结果,决定不推出涵盖几年的保险产品。

保费计算与定价策略

保险产品的定价是基于风险概率和赔付成本的计算,长期保险产品需要考虑的因素更多,计算过程更为复杂,随着市场环境的变化,保险公司的定价策略也会相应调整,如果保险公司认为某几年内的风险过大或赔付成本过高,可能会选择不推出涵盖这几年的保险产品,保险不保几年可能与保险公司的定价策略有关。

产品设计与市场需求

保险产品的设计是为了满足市场需求和提供有针对性的保障,不同的保险产品针对不同的风险领域和人群,如果市场需求主要集中在短期保障,那么保险公司可能会推出相应的短期保险产品,而对于某些特定领域或人群,长期保障可能更为重要,保险不保几年可能与产品设计和市场需求有关。

市场竞争与策略调整

在激烈的市场竞争中,保险公司需要不断调整策略以应对市场变化,为了吸引客户或降低成本,某些保险公司可能会推出短期保险产品作为市场策略的一部分,随着技术的发展和新兴市场的崛起,保险公司需要不断创新和调整产品以适应市场需求,保险不保几年可能与市场竞争和策略调整有关。

案例分析与解读

为了更好地理解保险不保几年的现象,我们可以结合具体案例进行分析,某些旅游意外险可能只涵盖旅行期间的特定时间段,而不涵盖长期旅行或长期逗留的情况,这是因为旅游意外险主要为了覆盖旅行过程中可能出现的意外风险,而长期旅行或逗留的风险与短期旅行存在差异,某些短期健康保险可能不涵盖慢性疾病的治疗费用,因为这些疾病的治疗往往需要长期关注和持续投入。

消费者应对策略与建议

面对保险不保几年的情况,消费者应保持理性并采取相应的应对策略,了解自身的需求并选择合适的保险产品,仔细阅读保险合同和条款,了解保险保障的范围和期限,如果遇到疑问或困惑,可以向专业人士咨询或寻求帮助,购买保险时不仅要关注价格,还要关注保险公司的信誉和服务质量。

保险不保几年的现象与风险预测、保费计算、产品设计和市场竞争等多个因素有关,消费者在购买保险时,应了解自身的需求、仔细阅读保险合同并选择合适的保险产品,保险公司也应不断创新和调整产品以适应市场需求,并为消费者提供全面的保障和服务。