车辆保险主要应保障车辆损失、第三方责任、人身意外伤害等内容,全面解读车险保障内容,包括交强险保障车辆在道路行驶时因意外事故造成第三方人身伤亡或财产损失,以及商业险中的车损险保障车辆损失,盗抢险保障车辆被盗抢的风险,三者险补充了交强险因事故造成的赔偿限额等,还有车上人员责任险等附加险种,可根据个人需求选择购买,购买车险时,建议根据自身情况选择合适的保障方案。

随着汽车普及率的提高,车辆保险已成为广大车主不可或缺的风险保障措施,面对市场上琳琅满目的车险产品,许多车主在选择保险项目时感到困惑,本文旨在探讨车辆保险主要应该保什么,帮助车主们更好地理解并选择适合自己的保险项目。

车辆保险概述

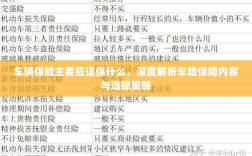

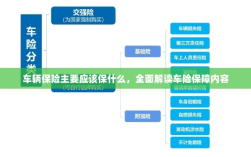

车辆保险是一种为车辆可能遭受的意外损失提供经济赔偿的保险,根据保险责任的不同,车辆保险可分为交强险和商业险两大类,交强险是国家强制性保险,主要保障交通事故中第三方的人身伤亡和财产损失,商业险则是车主自愿购买的,包括车辆损失险、第三者责任险、车上人员责任险等多种险种,为车主提供更全面的风险保障。

车辆保险主要保障内容

- 车辆损失险:保障车辆因意外事故、自然灾害(如火灾、爆炸、冰雹等)等原因造成的损失,以及车辆被盗抢后的损失,这是车辆保险中最基本的保障内容之一。

- 第三者责任险:保障车辆在行驶过程中因意外事故导致第三方人身伤亡或财产损失,依法应承担的赔偿责任,这对于避免因交通事故引发的经济纠纷具有重要意义。

- 车上人员责任险:保障车辆上的人员因意外事故导致的人身伤亡或财产损失,包括驾驶员和乘客,这一险种对于确保车上人员安全具有重要意义。

- 玻璃单独破碎险:保障车辆挡风玻璃和车窗玻璃出现单独破碎的情况,为车主提供玻璃维修或更换的经济赔偿。

- 车身划痕损失险:保障车辆因划痕导致的损失,通常包括恶意划痕和意外划痕,这一险种适用于新车或注重车辆外观的车主。

- 不计免赔险:这是一种附加险,可在车辆发生保险事故时,免除一定的免赔额,提高车主的赔偿比例。

如何选择车辆保险项目

- 了解自身需求:车主在选择车辆保险项目时,首先要了解自身需求,包括车辆价值、驾驶习惯、行驶环境等。

- 对比不同产品:车主应对比不同保险公司的产品,了解各险种的保障范围、保费价格、理赔服务等。

- 关注增值服务:除了基本保障内容外,车主还应关注保险公司的增值服务,如道路救援、代驾服务等。

- 合理安排保额:车主应根据自身需求和经济状况合理安排保额,避免过高的保费支出。

车辆保险主要应该保的是车辆在意外事故中的损失以及可能引发的第三方责任,车主在选择车辆保险项目时,应了解自身需求,对比不同产品,关注增值服务,并合理安排保额,通过购买合适的车辆保险,车主可以更好地应对车辆意外事故带来的经济损失,确保自身权益得到充分保障。