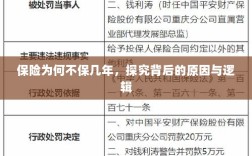

保险通常不保几年的原因涉及多方面因素,保险产品设计基于风险概率和精算评估,长期保障可能涉及更高的风险成本和不确定性,市场竞争和消费者需求影响保险期限的设定,短期保险产品更易于适应市场变化和调整,保险公司的经营策略、资金运作和盈利模式也影响保险期限的决策,保险不保几年的背后逻辑涉及风险、市场、公司运营等多方面因素的综合考量。

随着社会的快速发展,保险作为一种风险管理手段,已经渗透到生活的方方面面,在保险市场上,我们常常可以听到“保险不保几年”的说法,这种现象背后究竟隐藏着怎样的原因和逻辑?本文将从多个角度进行深入探讨。

保险的基本特性

- 保险的契约性质:保险合同是一种双方自愿达成的契约,双方在签订合同时,会根据各自的需求和风险评估结果,明确保险责任、保险期限、保险金额等关键要素。

- 保险的杠杆效应:通过缴纳一定的保费,投保人可以获得保险公司对特定风险的保障,从而实现以小博大的杠杆效应。

为何会出现“保险不保几年”的说法

- 保险产品的多样性:市场上存在多种保险产品,不同的产品针对不同的风险,保障期限也各不相同,有些保险产品可能只保障一年,有些则可能长达几十年。“保险不保几年”的说法可能是针对某些特定产品的保障期限而言。

- 风险评估与定价:保险公司会根据风险评估结果,制定相应的保费和保障期限,对于某些风险较高的领域或产品,保险公司可能会设定较短的保障期限,以降低自身的风险敞口。

- 市场竞争与策略:在激烈的市场竞争中,部分保险公司可能会采取短期策略,推出一些短期保险产品,以吸引客户,这些短期保险产品可能不包含长期的保障。

深入分析“保险不保几年”背后的原因

- 保险公司的盈利模式:保险公司的盈利模式主要依赖于保费收入与投资回报,由于长期保险产品的保费收入较为稳定,而投资回报周期较长,部分保险公司可能更倾向于推出短期保险产品,以获取短期的现金流和利润。

- 投保人的需求与认知:部分投保人在购买保险时,可能更注重短期保障,对长期保障的需求和认知不足,这导致保险公司推出短期保险产品时,市场需求较为旺盛。

- 监管政策的影响:监管政策对保险市场的运行和发展具有重要影响,在某些情况下,监管政策可能限制保险公司推出某些长期保险产品,或者对长期保险产品的定价、销售等方面施加限制,这可能导致市场上短期保险产品较多,出现“保险不保几年”的现象。

如何理解“保险不保几年”的说法

- 针对不同保险产品:在购买保险产品时,应了解不同产品的保障期限和特点,根据自身需求选择合适的保险产品。

- 关注保险公司的长期稳健性:在选择保险公司时,应关注其长期稳健性,选择那些有良好信誉和长期经验的保险公司。

- 提高投保人的风险意识:投保人应提高风险意识,了解保险的重要性,注重长期保障,避免只关注短期保障而忽视长期风险。

- 鼓励监管部门加强监管:监管部门应加强对保险市场的监管,引导保险公司推出更多符合市场需求的长期保险产品,保护消费者权益。

“保险不保几年”的说法背后涉及到多种因素,包括保险产品的多样性、风险评估与定价、市场竞争与策略、保险公司的盈利模式、投保人的需求与认知以及监管政策的影响等,在理解和处理这一问题时,我们需要从多角度出发,综合考虑各种因素,投保人、保险公司和监管部门应共同努力,推动保险市场的健康发展,实现风险的有效管理。

在文章结尾处再次强调观点:对于“保险不保几年”的说法,我们需要理性看待,深入了解背后的原因和逻辑,在选择保险产品时,应注重长期保障,提高风险意识,同时关注保险公司的长期稳健性,监管部门也应加强监管,引导保险市场健康发展。