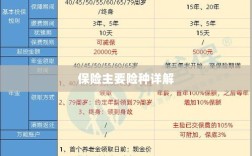

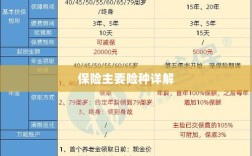

保险是一种风险管理方式,主要险种包括寿险、健康保险、财产保险、意外伤害保险等,寿险主要保障被保险人的生命安全,为受益人提供经济保障;健康保险则主要覆盖医疗费用和康复费用;财产保险主要保障财产的安全,对财产损失进行赔偿;意外伤害保险则主要针对因意外事故导致的伤害和死亡提供保障,这些险种为人们在面对风险时提供了一定的保障和安全感。

随着社会的快速发展和人们生活水平的提高,风险意识逐渐增强,保险作为一种有效的风险管理工具,受到了越来越多人的关注和重视,保险市场中的险种琳琅满目,本文旨在介绍保险的主要险种,以帮助大众更好地了解并选择适合自己的保险产品。

(一)寿险

寿险是最基本的保险类型之一,主要保障被保险人的生命,当被保险人在保险期间因意外或疾病等原因导致身故或全残时,保险公司将按照合同约定给付保险金,寿险产品包括定期寿险、终身寿险等,还有以寿险为基础,附加投资功能的投资型保险产品。

(二)健康险

健康险主要保障被保险人的医疗费用支出,当被保险人生病或受伤时,保险公司将按照合同约定承担医疗费用、康复费用等,健康险包括医疗保险、疾病保险等,近年来,随着医疗技术的进步和人们健康需求的提高,健康险产品不断创新,涵盖了更多种类的疾病和医疗服务。

(三)财产险

财产险主要保障被保险人的财产安全,当被保险人因火灾、盗窃、自然灾害等原因导致财产损失时,保险公司将按照合同约定进行赔偿,财产险包括房屋保险、汽车保险、财产保险等,还有针对企业财产的特殊险种,如企业财产保险、工程保险等。

(四)意外险

意外险主要保障被保险人在意外事故中的风险,当被保险人因意外事故导致身故、伤残或医疗费用支出时,保险公司将按照合同约定给付保险金,意外险产品具有保费低廉、保障全面的特点,适合各类人群购买。

(五)车险

车险是专门针对汽车的一种保险,主要保障车辆在意外事故中的损失,包括交强险和商业险两部分,交强险是法定保险,主要保障交通事故中第三方的人身伤亡和财产损失,商业险则包括车辆损失险、第三者责任险、车上人员责任险等多种险种,可根据车主需求自由选择。

(六)责任险

责任险主要保障被保险人在法律上应承担的赔偿责任,当被保险人因疏忽或过失导致他人财产损失或人身伤害时,保险公司将按照合同约定承担赔偿责冠,责任险包括雇主责任险、公众责任险、职业责任险等,近年来,随着社会责任意识的提高,责任险产品逐渐受到更多关注。

(七)养老保险

养老保险是为退休生活提供保障的险种,旨在确保被保险人在达到法定退休年龄后能够维持基本生活,养老保险产品包括基本养老金、企业年金等,部分产品还包含投资功能,以实现养老金的增值,随着人口老龄化的加剧,养老保险的重要性日益凸显。

保险的主要险种包括寿险、健康险、财产险、意外险、车险、责任险和养老保险等,各类险种在保障范围、保费、赔付方式等方面存在差异,在选择保险产品时,应根据自身需求、风险承受能力等因素进行综合考虑,通过了解各险种的特点和适用范围,消费者可以更好地选择适合自己的保险产品,实现有效的风险管理,保险公司也应不断创新产品,提高服务质量,以满足消费者多样化的需求。