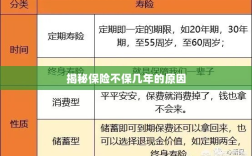

保险不保几年的原因涉及多方面因素,可能包括保险产品的设计定位是针对短期风险而非长期保障,或者某些特定风险在保险条款中不被覆盖,保险公司可能基于风险评估和精算分析认为某些长期风险难以预测和承担,投保人未履行如实告知义务或未按时缴纳保费也可能导致保险失效,在选择保险产品时,应明确了解保险条款和保障期限,确保符合个人需求。

随着社会的快速发展和人们生活水平的提高,保险作为一种重要的风险管理手段,越来越受到人们的关注和重视,在购买保险时,我们可能会遇到某些保险产品不保证长期保障的情况,也就是所谓的“保险不保几年”,本文将从多个角度探讨这一现象背后的原因。

保险产品的设计初衷

我们需要了解保险产品的设计初衷,保险公司设计保险产品时,会根据风险概率、损失程度等因素进行风险评估,并据此制定相应的保险条款和费率,不同的保险产品针对不同的风险,因此其保障期限也会有所不同,一些短期保险产品只保障一段时间内的风险,而长期保险产品则能为消费者提供更长时间的保障,即使是长期保险产品,其保障期限也并非无限,因为保险公司需要考虑风险的变化和未来的不确定性。“保险不保几年”的现象,与产品的设计初衷有关。

风险变化与评估调整

风险是保险产品的核心要素,随着时间的推移,风险状况可能会发生变化,包括社会、经济、法律等方面的变化,保险公司需要不断评估风险状况,并根据实际情况调整保险产品的保障期限和费率,在某些情况下,保险公司可能会调整产品的保障期限,导致“保险不保几年”的现象,随着科技的发展和生活方式的改变,新的风险可能会不断涌现,保险公司需要不断更新产品,以适应市场需求和风险管理的要求。

市场竞争与产品创新

市场竞争也是导致“保险不保几年”的原因之一,为了争夺市场份额,一些保险公司可能会推出具有创新性的短期保险产品,以吸引消费者的眼球,这些产品可能具有灵活的保障期限和费率设计,能够满足消费者的不同需求,这些短期保险产品可能不保证长期保障,因此消费者在选择时需要谨慎考虑自己的实际需求,一些短期保险产品可能存在一定的营销宣传成分,消费者在购买时需要注意辨别。

保险公司的经营策略

保险公司的经营策略也是导致“保险不保几年”的原因之一,保险公司需要根据自身的经营状况和市场环境来调整产品策略,在某些情况下,保险公司可能会出于风险控制、资金运用等方面的考虑,调整保险产品的保障期限,一些保险公司可能会采取差异化竞争策略,推出不同保障期限的保险产品,以满足不同消费者的需求,这些策略可能会导致某些保险产品不保证长期保障。

消费者的实际需求与选择

消费者的实际需求与选择也是导致“保险不保几年”的原因之一,不同的消费者有不同的保险需求,一些消费者可能只需要短期保障,而不需要长期保障,一些消费者可能会根据自身的经济状况和风险承受能力来选择不同的保险产品,保险公司在设计产品时需要考虑消费者的实际需求,并据此制定相应的保险产品,这也可能导致某些保险产品不保证长期保障。

“保险为什么不保几年”的原因是多方面的,包括产品设计初衷、风险变化与评估调整、市场竞争与产品创新、保险公司的经营策略以及消费者的实际需求与选择等因素都可能影响保险产品的保障期限,在购买保险时,消费者需要根据自身的实际需求选择合适的保险产品,并仔细阅读保险条款,了解产品的保障范围、保障期限等信息,保险公司也需要不断评估风险状况和市场环境,调整产品策略,以满足消费者的需求和风险管理的要求。