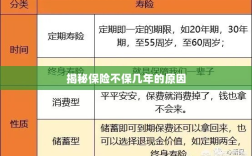

保险不保几年的原因涉及多方面因素,可能包括保险产品的设计定位是针对短期风险而非长期保障,或者某些特定风险在保险条款中不被覆盖,保险公司可能基于风险评估和精算分析认为某些长期风险难以预测和承担,投保人未履行如实告知义务或未按时缴纳保费也可能导致保险失效,在选择保险产品时,应明确了解保险条款和保障期限,确保符合个人需求。

在当今社会,保险已成为人们生活中不可或缺的一部分,无论是健康、财产还是人身安全,保险都能为我们提供一定的保障,当我们深入了解保险市场时,可能会发现一个奇怪的现象:有些保险产品并不提供多年保障,而是选择短期保障,为什么保险不保几年呢?我们将从多个角度探讨这个问题。

短期保障的特点与优势

我们来了解一下短期保障的特点和优势,短期保障通常指的是保险期限为一年或更短时间的产品,这类产品具有以下几个显著优势:

- 灵活性高:短期保障可以根据个人需求随时调整,方便应对生活中的变化。

- 价格相对较低:由于保险期限较短,保险公司承担的风险相对较小,因此保费相对较低。

- 适应性强:短期保障可以针对特定风险进行定制,满足不同人群的需求。

正是由于这些优势,短期保障在市场上占据了一定的市场份额,这并不意味着它们适合所有情况,对于长期保障的需求,短期保障无法提供持续的保障,我们将探讨为什么保险不保几年的原因。

保险产品设计理念与市场定位

保险产品的设计理念和市场定位是决定其保障期限的关键因素之一,保险公司在设计产品时,会根据市场需求、风险状况和消费者偏好等因素进行综合考虑,对于某些保险产品来说,短期保障更能满足特定人群的需求,一些年轻人可能更注重短期内的安全保障,而对于长期风险则不太关注,保险公司会推出相应的短期保险产品来满足这部分消费者的需求。

风险评估与长期保障的复杂性

保险公司在进行风险评估时,会考虑多种因素,包括被保险人的健康状况、职业风险、地理位置等,对于某些高风险群体,保险公司可能更倾向于提供短期保障,这是因为长期保障涉及的风险评估更加复杂,需要考虑的因素更多,随着被保险人的年龄增长和生活习惯变化,风险状况也会发生变化,保险公司可能会选择不提供长期保障,以降低风险敞口。

市场竞争与产品策略调整

市场竞争也是影响保险产品保障期限的重要因素之一,在激烈的市场竞争中,保险公司为了吸引消费者,可能会推出一些具有竞争力的短期保险产品,随着市场环境的变化,保险公司可能会根据市场反馈和需求调整产品策略,以满足消费者的需求,这也可能导致一些保险产品选择不提供长期保障。

长期保险的替代方案与选择建议

虽然一些保险产品可能不提供长期保障,但我们仍然可以通过其他方式获得长期保障,购买长期保险产品、定期购买短期保险产品等,在选择保险产品时,建议消费者根据自身需求和风险状况进行选择,如果需要长期保障,可以考虑购买长期保险产品或者选择能够提供长期服务的保险公司,还可以关注市场动态和保险产品更新情况,以便及时调整保险策略。

保险为什么不保几年是一个复杂的问题,涉及到多个方面的因素,从短期保障的特点与优势、保险产品设计理念与市场定位、风险评估与长期保障的复杂性以及市场竞争与产品策略调整等方面来看,保险公司选择不提供长期保障的原因是多方面的,作为消费者,我们可以通过了解市场动态和保险产品更新情况来选择合适的保险策略,以获得长期的保障和安心。