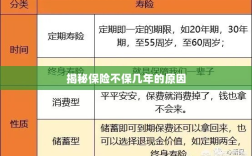

保险不保几年的原因涉及多方面因素,可能包括保险产品的设计定位是针对短期风险而非长期保障,或者某些特定风险在保险条款中不被覆盖,保险公司可能基于风险评估和精算分析认为某些长期风险难以预测和承担,投保人未履行如实告知义务或未按时缴纳保费也可能导致保险失效,在选择保险产品时,应明确了解保险条款和保障期限,确保符合个人需求。

随着社会的快速发展和人们生活水平的提高,保险作为一种风险管理的重要手段,已经逐渐深入人心,在保险领域里,我们常常可以听到一种说法:“保险不保几年”,这种说法背后隐藏着什么样的原因呢?本文将对此进行深入探讨。

保险的本质与目的

我们需要了解保险的本质和目的,保险是一种风险管理的方式,通过集中社会上的大量风险,进行分散和消化,以减轻个体因风险造成的损失,保险合同是一种双方达成的约定,保险公司根据合同条款对特定的风险事件进行赔偿,保险的核心在于风险保障,而非投资或回报。

保险不保几年的含义

“保险不保几年”这个说法通常指的是某些保险产品对于某些特定风险事件在一段时间内不提供保障,这并不意味着保险完全无效,而是指在某些特定的时间段内,保险公司不对某些风险事件承担责任,这种情况可能出现在多种类型的保险产品中,如健康保险、生命保险等。

保险不保几年的原因

为什么会出现“保险不保几年”的情况呢?以下是主要原因:

- 风险评估与精算:保险公司需要根据风险评估结果来确定保险产品的保障范围和保费,某些风险事件在特定的时间段内发生的概率较低,或者损失程度较小,保险公司可能会选择在一段时间内不提供保障,精算师会根据历史数据和统计模型来预测未来的风险趋势,对于一些长期风险的预测可能存在不确定性。

- 产品设计与定位:不同的保险产品有不同的保障范围和保障期限,一些短期保险产品可能只针对特定时间段的风险提供保障,而长期保险产品则更注重长期风险的覆盖。“保险不保几年”可能是由于产品设计的需要。

- 道德风险与逆选择:在长期保险中,可能会出现道德风险和逆选择问题,一些人在知道自己患病后购买健康保险,或者在某些高风险行为后购买生命保险,为了防范这种风险,保险公司可能会在某些时间段内不提供保障,长期的保险合同可能会面临更严格的审核和评估,以确保被保险人的诚信。

- 风险控制与管理:保险公司需要对风险进行严格的控制和管理,在某些特定的情况下,如市场波动、政策变化等,保险公司可能会调整保障范围或保障期限,以应对潜在的风险,一些新兴风险可能尚未被充分认识和评估,因此保险公司可能会暂时不提供相关保障。

- 合同条款与约定:保险合同是双方达成的约定,在某些情况下,保险合同可能会规定在某些特定时间段内不提供某些保障,这是为了明确双方的责任和义务,以及确保合同的公平性和合理性,一些保险合同还可能包含等待期或免责期等条款,以防范欺诈行为。

总结与建议

“保险不保几年”背后的原因多种多样,涉及到风险评估、产品设计、道德风险、风险控制以及合同条款等多个方面,作为消费者,在选择保险产品时,应充分了解产品的保障范围、保障期限以及相关条款,选择适合自己的保险产品,保持对风险的高度警惕,通过多元化的风险管理手段来降低自身面临的风险,建议保险公司加强风险评估和精算工作,提高产品设计的科学性和合理性,以更好地满足消费者的需求。

“保险不保几年”这种说法背后隐藏着多种原因,通过深入了解和分析这些原因,我们可以更好地理解保险的本质和目的,从而做出更明智的决策,保险公司和消费者应共同努力,加强风险管理,提高保障水平,为社会的稳定和繁荣做出贡献。