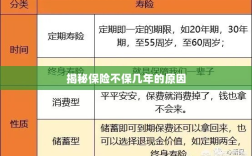

保险不保几年的原因涉及多方面因素,可能包括保险产品的设计定位是针对短期风险而非长期保障,或者某些特定风险在保险条款中不被覆盖,保险公司可能基于风险评估和精算分析认为某些长期风险难以预测和承担,投保人未履行如实告知义务或未按时缴纳保费也可能导致保险失效,在选择保险产品时,应明确了解保险条款和保障期限,确保符合个人需求。

随着社会的快速发展和人们生活水平的提高,保险作为一种风险管理手段,已经逐渐融入到了我们的日常生活中,在购买保险时,我们可能会遇到某些保险产品不承诺长期保障的情况,也就是所谓的“保险为什么不保几年”的问题,本文将从多个角度探讨这一现象背后的原因。

风险管理与精算平衡

保险公司作为经营风险的企业,其产品设计必然需要考虑到风险管理与精算平衡,对于某些短期保险产品,由于其风险特性,长期保障可能并不符合精算原则,某些意外伤害保险,其风险主要集中在短期内,长期保障可能会导致保险公司面临过高的风险成本,这些保险产品通常不会提供长期保障承诺。

保险产品特性与市场需求差异

保险产品的设计是基于市场需求和风险评估的,不同的保险产品针对不同的风险,具有不同的保障期限和特性,有些保险产品如健康保险、寿险等,由于其风险特性和市场需求,通常会提供较长的保障期限,某些特定类型的保险产品,如旅游保险、短期工作保险等,由于其风险集中在短期内,因此通常不会提供长期保障。

市场定位与竞争策略

在激烈的市场竞争中,保险公司为了吸引客户和提高市场占有率,可能会推出一些短期保险产品,这些短期保险产品通常具有保费较低、手续简便等特点,能够满足部分消费者的短期需求,这些保险产品可能并不提供长期保障承诺,一些新兴保险公司为了快速扩大市场份额,可能会采取短期保险产品的策略性推广。

行业监管与政策导向

保险行业的监管政策对保险产品的设计和销售有着重要影响,在某些国家或地区,监管部门可能会对某些特定类型的保险产品设定限制,要求其保障期限不得超过一定期限,政策导向也可能影响保险公司的产品策略,政府可能鼓励保险公司推出短期保险产品以应对特定风险或市场需求,在这些情况下,保险公司可能会选择不推出长期保障承诺的保险产品。

风险评估与调整策略

随着市场环境的变化和被保对象的风险变化,保险公司需要不断调整其风险评估和保障策略,在某些情况下,由于被保对象的风险状况发生变化或市场环境发生剧烈变化,保险公司可能会调整其保险产品策略,包括缩短保障期限或推出新的短期保险产品以应对市场变化。“保险为什么不保几年”的问题也可能与保险公司的风险评估和调整策略有关。

消费者教育与选择多样性

对于消费者而言,了解不同类型的保险产品及其特性是非常重要的,在购买保险时,消费者应根据自己的需求和风险状况选择合适的保险产品,随着市场的多样化发展,消费者在选择保险产品时也有了更多的选择空间。“保险为什么不保几年”的问题也与消费者对保险产品的理解和选择有关,消费者应根据自己的需求选择合适的保险产品并关注其保障期限和特性。

“保险为什么不保几年”的问题涉及多个方面包括风险管理与精算平衡、保险产品特性与市场需求差异、市场定位与竞争策略、行业监管与政策导向以及风险评估与调整策略等,此外消费者在选择保险产品时也应充分了解不同类型产品的特性和保障期限并根据自己的需求进行选择,通过深入了解这些因素我们可以更好地理解“保险为什么不保几年”这一问题并为自己选择合适的保险产品提供指导。