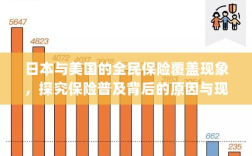

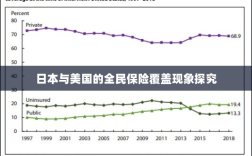

本文深度解析并对比了日本与美国的全民保险覆盖现象,两国在保险体系、覆盖范围和制度实施等方面存在显著差异,日本以其强大的公共医疗保险体系著称,几乎覆盖了全体国民,实现了高水平的医疗保障,而美国则通过联邦、州和私营机构的共同努力,逐渐扩大保险覆盖范围,力求实现全民高质量医疗保障,两国在全民保险覆盖方面的探索和实践,为其他国家提供了宝贵的经验和借鉴。

保险在现代社会中扮演着至关重要的角色,为人们的生活提供安全保障,无论是日本还是美国,这两个国家的保险行业发展都相对成熟,保险意识深入人心,日本和美国是否人人都买保险呢?本文将就此问题进行深度解析和对比。

日本的保险覆盖情况

在日本,保险行业十分发达,人们普遍对保险有着高度的认知,日本的保险种类繁多,包括人寿保险、医疗保险、财产保险等,几乎涵盖了生活的方方面面,日本政府也积极推动保险行业的发展,通过政策引导,提高人们的保险意识,日本的企业文化也鼓励员工购买各类保险,以应对生活中的各种风险,这些因素共同推动了日本的保险覆盖率的提高。

尽管日本的保险行业如此发达,是否人人都买保险仍不能一概而论,保险购买情况会受到个人经济状况、教育背景、职业等因素的影响,日本的大多数人都购买了某种形式的保险。

美国的保险覆盖情况

与美国相比,日本的保险覆盖率相对较高,在美国,尽管保险行业同样发达,人们的保险意识也在不断提高,但保险的覆盖情况因各种因素而异。

在美国,人们购买保险的决策更多地受到个人和家庭的经济状况、文化背景、社会环境等因素的影响,美国的医疗保险体系相对复杂,包括公共医疗保险和私人医疗保险两大类,这也使得部分人群在购买医疗保险时面临更多的选择和困扰,尽管如此,美国政府通过政策引导和社会宣传,不断提高人们的保险意识,推动保险行业的发展,虽然并非人人都购买保险,但美国的保险覆盖率也在逐年提高。

日本与美国的对比

在对比日本和美国的保险覆盖情况时,我们可以发现以下几点差异:

两国的保险行业发展都相对成熟,政府都在推动保险行业的发展和提高人们的保险意识,由于文化背景、社会经济状况等因素的影响,两国的保险覆盖情况存在差异。

日本的保险种类繁多,几乎涵盖了生活的方方面面,而美国的医疗保险体系相对复杂,包括公共医疗保险和私人医疗保险两大类,这使得两国在保险产品的设计和选择上存在差异。

两国人民在购买保险的决策上受到不同因素的影响,在日本,个人经济状况、教育背景、职业等因素对保险购买情况影响较大;而在美国,个人和家庭的经济状况、文化背景、社会环境等因素对保险购买决策的影响更大。

尽管日本和美国都在推动保险行业的发展和提高人们的保险意识,但由于文化背景、社会经济状况等因素的影响,两国在保险覆盖情况上存在差异,无论是日本还是美国,都不能实现人人都买保险,随着社会的不断进步和人们安全意识的提高,两国的保险覆盖率都在逐年提高。

对于个人而言,购买保险是应对生活中风险的有效手段,我们应该提高保险意识,根据自己的需求和实际情况选择合适的保险产品,政府和社会也应继续推动保险行业的发展,提高保险的普及率,为人们的生活提供更多的安全保障。