本文探讨了保险通融赔付的可靠性问题,随着保险行业的快速发展,通融赔付已成为一种重要的保险服务方式,其可靠性问题备受关注,本文将从多个角度对通融赔付的可靠性进行分析,包括保险公司的信誉、赔付流程的透明度和效率等方面,通过对这些问题的深入探讨,旨在提高公众对通融赔付可靠性的认识,并为保险行业的健康发展提供参考。

随着社会的快速发展和科技的进步,保险行业在人们的生活中扮演着越来越重要的角色,而在保险服务中,通融赔付作为一个新兴的概念,逐渐受到广泛关注,保险通融赔付真的可靠吗?本文将从多个角度对这一问题进行深入探讨。

保险通融赔付概述

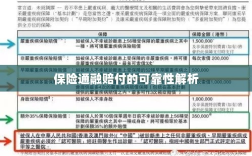

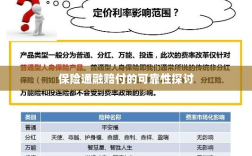

保险通融赔付,顾名思义,是指在保险事故发生后,保险公司除了按照合同约定的标准赔付外,还根据具体情况给予一定的通融赔付,这种赔付方式的出现,旨在更好地满足被保险人的实际需求,提高保险公司的服务质量,通融赔付通常包括提前给付、部分赔付、简化理赔程序等多种形式。

保险通融赔付的可靠性分析

保险公司角度

从保险公司的角度来看,通融赔付是提升品牌形象和竞争力的一种有效手段,通过实施通融赔付,保险公司可以更好地满足客户的实际需求,提高客户满意度,从而吸引更多客户,通融赔付也有助于保险公司建立良好的风险管理形象,提高其在市场上的声誉。

通融赔付的实施也面临一定的风险,在某些情况下,保险公司可能需要支付超出合同约定的赔偿金额,这就要求保险公司在实施通融赔付时,必须充分考虑自身的风险承受能力,确保在合理范围内进行通融赔付,保险公司还需要建立完善的内部管理制度,确保通融赔付的决策科学、合理。

被保险人角度

对于被保险人来说,通融赔付无疑是一种福音,在遭遇保险事故时,被保险人往往面临巨大的经济压力,保险公司的通融赔付无疑为被保险人提供了一线生机,有助于其度过难关,通融赔付还可以简化理赔程序,提高理赔效率,为被保险人节省大量时间和精力。

被保险人在享受通融赔付的同时,也需要注意一些问题,被保险人应充分了解保险公司的通融赔付政策,确保自己的权益得到保障,被保险人在申请通融赔付时,应提供真实、完整的资料,以便保险公司进行准确评估。

监管角度

从监管角度来看,保险通融赔付的可靠性取决于监管政策的完善程度以及监管力度的大小,为了保障通融赔付的健康发展,监管部门应制定明确的政策规定,规范保险公司的通融赔付行为,监管部门还应加强对保险公司的监督和管理,确保其按照政策规定进行通融赔付。

监管部门还应建立完善的投诉处理机制,及时处理被保险人对保险公司通融赔付的投诉,通过加强监管,确保保险通融赔付的公正、透明,从而维护保险市场的稳定和发展。

案例分析

为了更好地说明保险通融赔付的可靠性,我们可以结合具体案例进行分析,某家保险公司在处理一起车祸事故时,除了按照合同约定的标准赔付外,还根据被保险人的实际情况给予了通融赔付,这不仅帮助被保险人度过了难关,还提高了该保险公司的品牌形象和声誉,这一案例表明,保险通融赔付在特定情况下是可靠的。

保险通融赔付在特定情况下是可靠的,为了确保其可靠性,保险公司应充分考虑自身风险承受能力,建立完善的内部管理制度;被保险人应充分了解通融赔付政策,确保自身权益;监管部门应加强政策制定和监管力度,才能确保保险通融赔付的健康发展,为被保险人提供更好的保障。