日本与美国实现了全民保险的高覆盖,展现了保险普及度较高的现状,其背后的原因主要包括政府重视社会保障建设,推动保险普及;经济发展带动民众保险意识提升;保险公司创新产品和服务,满足民众多样化需求;以及社会文化背景对保险行业发展的影响,这些因素共同促进了日本和美国全民保险的普及。

保险在现代社会中扮演着至关重要的角色,为个人和企业提供风险保障,对于日本和美国这两个发达国家来说,保险的重要性更是不可忽视,日本和美国是否实现了全民保险覆盖?人们是否人人都购买保险呢?本文将围绕这一问题展开探讨。

日本的保险普及情况

在日本,保险普及率非常高,日本的保险市场非常发达,涵盖了各种类型的保险,如人寿保险、医疗保险、汽车保险等,日本的企业文化强调风险管理和家庭责任,这使得人们更加重视通过购买保险来规避风险,日本政府也积极推动国民参与各类保险计划,以确保社会福利制度的可持续性,在日本,几乎每个人都参与了一种或多种保险计划。

美国的保险市场概况

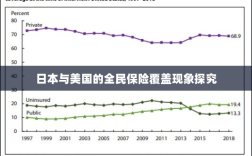

相对于日本,美国的保险市场更为复杂多样,尽管美国的保险种类繁多,普及率也很高,但美国并没有实现全面的全民保险覆盖,尽管大多数美国人都参与了医疗保险和汽车保险,但在某些领域,如养老保险和某些特定类型的财产保险方面,普及率可能并不如预期那么高,这可能与美国的文化观念、经济因素以及政策环境有关。

日本与美国的保险市场比较

-

文化观念的影响:日本文化中强调家庭责任和社会和谐,人们更倾向于通过购买保险来规避风险,保障家庭的安全,而在美国,个人主义文化较为显著,虽然人们也重视风险管理,但在某些情况下可能会优先考虑其他因素(如成本)而忽视保险的购买。

-

政府角色的差异:在日本,政府在推动国民参与保险计划方面发挥了重要作用,而在美国,政府的作用可能更多地体现在监管和制定政策上,对于推动全民保险覆盖的力度可能相对较弱。

-

保险市场的差异:日本的保险市场相对较为集中,大型保险公司占据了市场份额的大部分,而在美国,保险市场更为开放和多样化,小型保险公司和专属保险公司也有较大的市场份额,这种市场结构差异可能导致两国在保险普及率上的差异。

日本与美国的保险普及趋势与挑战

尽管日本和美国的保险普及率较高,但两国都面临一些挑战,随着人口老龄化和社会变迁,两国的医疗保险制度都面临压力,随着科技的发展和生活方式的改变,新型风险不断涌现,对现有的保险产品和服务提出了更高的要求,为了应对这些挑战,两国都在努力推动保险市场的改革和创新。

日本和美国的保险普及率都较高,但存在一些差异,日本几乎实现了全民保险覆盖,而美国在部分领域仍有待提高,这可能与文化观念、政府角色以及保险市场结构有关,面对未来的挑战,两国都需要继续推动保险市场的改革和创新,以满足不断变化的社会需求,通过加强合作与交流,可以共同推动全球保险市场的发展,为人们提供更全面的风险保障。