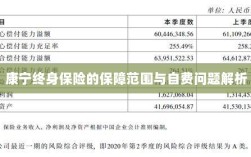

康宁终身保险旨在为客户提供全面的终身保障,其保障范围包括多种重大疾病、身故保障等,关于自费问题,该保险计划通常涵盖大部分疾病的治疗费用,但具体自费项目和比例可能因保险条款而异,客户在购买前应详细阅读保险条款,了解自费情况,以确保在需要时得到充分的保障,总体而言,康宁终身保险为客户提供了广泛的保障,旨在帮助客户应对生活中的风险。

随着人们对健康保障需求的日益增长,保险行业推出的各类健康保险产品逐渐受到广泛关注,康宁终身保险作为一款备受瞩目的健康保险产品,其保障范围及自费问题成为了消费者关注的焦点,本文将详细介绍康宁终身保险的相关内容,并重点探讨其是否涉及自费问题。

康宁终身保险概述

康宁终身保险是一款长期健康保险产品,旨在为投保人提供全面的健康保障,包括疾病保障、身故保障以及生存给付等,该保险产品具有保障时间长、保障范围广、赔付标准明确等特点,因此备受消费者青睐。

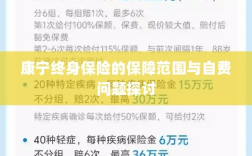

康宁终身保险的保障范围

康宁终身保险的保障范围广泛,主要包括以下几个方面:

- 疾病保障:针对投保人因疾病产生的医疗费用,康宁终身保险提供一定的保障,具体保障范围包括住院医疗、门诊医疗、手术费用等。

- 身故保障:若投保人在保险期间因疾病或意外导致身故,康宁终身保险将为投保人提供身故保障,为投保人的家庭带来经济上的支持。

- 生存给付:除了疾病和身故保障外,康宁终身保险还为投保人在保险期间提供生存给付,投保人可领取一定数额的保险金以应对养老、子女教育等需求。

康宁终身保险是否自费

关于康宁终身保险是否涉及自费问题,这需要根据具体的保险产品条款以及投保人与保险公司之间的约定来确定,康宁终身保险在疾病保障方面的费用是由保险公司和投保人共同承担的,也就是说,投保人在申请理赔时,需要按照保险合同约定的比例承担一部分费用,而保险公司则承担另一部分费用,在一定程度上,康宁终身保险是涉及自费的。

这并不意味着康宁终身保险的自费部分过高或不合理,相反,康宁终身保险的自费比例通常是基于保险产品的设计以及投保人的实际需求而设定的,投保人在购买康宁终身保险时,可以根据自身的经济状况和需求选择不同的保险产品及保额,以获取最适合自己的保障方案。

康宁终身保险的自费影响因素

康宁终身保险的自费部分受到多种因素的影响,主要包括以下几个方面:

- 保险产品条款:不同的保险产品具有不同的条款,其中关于自费部分的约定也会有所不同,投保人在购买康宁终身保险时,应详细了解保险产品的条款,以了解自费情况。

- 投保人的年龄与健康状况:投保人的年龄与健康状况对保险产品的保费及自费比例具有一定影响,年龄较大或健康状况较差的投保人可能需要承担较高的自费比例。

- 投保金额与保障范围:投保金额及保障范围的选择也会影响自费情况,选择较高的保额和较全面的保障范围,可能会降低自费比例。

康宁终身保险作为一款长期健康保险产品,其保障范围广泛,包括疾病保障、身故保障以及生存给付等,关于康宁终身保险是否涉及自费问题,这需要根据具体的保险产品条款以及投保人与保险公司之间的约定来确定,虽然康宁终身保险在一定程度上涉及自费,但自费比例的设置是合理的,且受到多种因素的影响,投保人在购买康宁终身保险时,应根据自身的经济状况和需求选择合适的保险产品及保额,以获取最优质的保障。

建议

- 投保人在购买康宁终身保险前,应详细了解保险产品的条款,包括保障范围、自费比例、理赔流程等,以确保自身权益。

- 投保人在选择保险产品时,应根据自身的经济状况和需求进行考虑,避免盲目追求高保额或全面保障而忽视自身的承受能力。

- 投保人在购买保险后,应按时缴纳保费,并妥善保管相关保单及理赔资料,以便在需要时顺利申请理赔。

- 保险公司应加强产品设计与宣传的透明度,确保消费者在购买康宁终身保险时能够充分了解产品信息,从而做出明智的决策。

- 监管部门应加强对保险市场的监管力度,规范市场秩序,保护消费者权益。

总结与展望

本文详细探讨了康宁终身保险的保障范围及其自费问题,通过了解康宁终身保险的保障范围及自费影响因素,消费者可以更好地理解该保险产品并做出合适的购买决策,随着保险市场的不断发展,康宁终身保险等健康保险产品将不断完善与创新,为消费者提供更加全面的健康保障,展望未来,我们期待康宁终身保险能够进一步优化产品设计,提高服务质量,以满足消费者的需求。