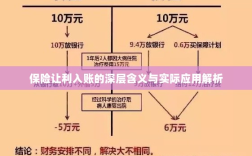

保险让利入账指的是保险公司通过降低保险费用或提供额外优惠等方式,将部分利润返还给客户的行为,这不仅体现了保险行业的竞争态势和客户需求导向,也是保险公司为增强市场竞争力、提高客户满意度而采取的策略,在实际应用中,保险让利入账有助于促进保险产品的销售,提高公司的市场份额,客户也能从中获得实惠,更好地享受保险服务,但双方需理性对待,客户应充分了解保险条款,避免盲目追求优惠而忽视风险保障,保险公司则应以长期稳健经营为目标,确保让利行为不损害公司长远发展。

随着社会的不断发展和进步,保险行业作为社会保障体系的重要组成部分,其功能和作用日益凸显,在这个过程中,“保险让利入账”这一概念逐渐受到广泛关注,保险让利入账到底是什么意思?其背后蕴含着哪些深层含义?在实际应用中又扮演着怎样的角色?本文将对此进行详细的探讨。

保险让利入账的基本含义

保险让利入账,从字面上理解,是指在保险业务中,保险公司将部分利润返还给客户,并将其记入客户的账户,这实际上是一种保险公司在竞争激烈的市场环境下,为了争取客户、扩大市场份额而采取的一种策略,通过让利,保险公司能够吸引更多的消费者购买保险产品,从而提高自身的市场份额和盈利能力。

保险让利入账的深层含义

- 提升客户满意度:保险让利入账不仅仅是简单的利润返还,更是一种提升客户满意度的方式,客户在购买保险产品时,能够享受到实实在在的优惠,从而增加对保险公司的信任和忠诚度。

- 促进市场竞争:保险公司通过让利策略,能够在激烈的市场竞争中占据优势地位,促使其他保险公司也采取类似的策略,从而推动整个保险行业的良性发展。

- 优化保险产品定价:保险让利入账反映了保险公司在产品定价方面的优化,通过深入分析市场需求和竞争态势,保险公司能够更准确地制定保险产品价格,从而实现利润最大化。

- 强化风险管理:保险让利入账也是保险公司加强风险管理的一种体现,在风险定价方面,保险公司需要更加精细地评估风险,以确保在让利的同时,仍然能够保持足够的盈利能力,从而确保公司的稳健运营。

保险让利入账的应用场景

- 团体保险:在团体保险业务中,保险公司往往会采取让利策略,以吸引企业购买团体保险产品,通过降低保费、提供额外的保障等方式,将利润返还给企业,从而增强企业的购买意愿和满意度。

- 个人保险:在个人保险业务中,保险公司也会通过让利策略吸引个人消费者,在购买长期寿险、健康保险等保险产品时,保险公司可能会提供返还保费、赠送附加保障等优惠措施。

- 营销活动中:在特定的营销活动中,保险公司往往会采取临时性的让利策略,以吸引更多的客户参与活动,在节假日或特定时期推出优惠活动,通过降低保费、提高保障额度等方式吸引客户购买保险产品。

保险让利入账的注意事项

- 理性看待:消费者在购买保险产品时,应理性看待保险公司的让利策略,不要盲目追求低价,而忽略了保险产品本身的保障功能和服务质量。

- 了解合同条款:在购买保险产品时,消费者应仔细阅读保险合同条款,了解保险公司的保障范围、理赔流程等信息,以确保自己的权益得到保障。

- 关注公司信誉:在选择保险公司时,消费者应关注公司的信誉和财务状况,以确保在需要理赔时,能够顺利获得保障。

“保险让利入账”是保险公司在市场竞争中采取的一种策略,其背后蕴含着提升客户满意度、促进市场竞争、优化保险产品定价等深层含义,在实际应用中,保险让利策略在团体保险、个人保险以及营销活动中发挥着重要作用,消费者在购买保险产品时,应理性看待保险公司的让利策略,关注公司的信誉和财务状况,以确保自己的权益得到保障。