本文深度解析和探讨保险不承诺保几年的原因,保险作为一种风险转移机制,其保障期限的设定并非单一因素决定,保险公司需综合考虑多种因素,如险种类型、风险评估、市场稳定性等,来制定合理的保险期限,保险合同的灵活性也是一大考量因素,以适应不同客户的需求,保险不承诺保几年是为了更好地平衡风险与保障,确保保险市场的稳健发展。

随着社会的快速发展和人们生活水平的提高,保险已成为我们生活中不可或缺的一部分,当我们深入探究各类保险产品时,会发现许多保险产品的保障期限并非固定的几年,甚至有些保险产品并不承诺具体的保障年限,保险为什么不保几年?本文将围绕这一问题展开深度解析与探讨。

保险的本质与目的

保险的本质是一种风险管理方式,通过集合具有相同风险特征的个体,共同抵御可能发生的损失,保险的主要目的是为个体提供经济保障,降低因意外事故、自然灾害等原因导致的经济损失,保险产品的设计与其保障期限密切相关。

保险不保几年的原因

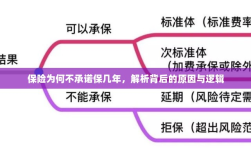

- 风险的不确定性:保险的核心是对未来风险进行保障,然而风险本身具有不确定性,不同的风险事件发生的概率、损失程度以及持续时间都存在差异,保险公司无法简单地通过固定保障期限来覆盖所有潜在风险。

- 产品的多样性:保险产品种类繁多,不同类型的保险产品针对不同的风险进行保障,寿险、健康险、财产险等,每种保险产品都有其特定的保障范围和目的,固定保障期限并不适用于所有类型的保险产品。

- 个体差异与灵活性需求:每个人的风险承受能力、财务状况和保障需求都存在差异,固定保障期限的保险产品无法满足个体多样化的需求,为了提供更灵活的保障选择,保险公司通常不会承诺具体的保障年限。

- 长期与短期的动态平衡:保险产品的设计需要平衡长期与短期的风险,如果保险公司承诺保几年,那么在短期内可能会面临较大的赔付压力,通过不承诺固定的保障期限,保险公司可以在长期内更好地平衡风险并维持稳健运营。

保险产品的设计考量

在设计保险产品时,保险公司会综合考虑多种因素,包括风险的不确定性、市场需求、个体需求等,对于某些短期风险较高的产品,如旅游保险、短期健康保险等,保险公司可能会设置较短的保障期限,而对于一些长期风险较低、需要长期保障的产品,如寿险、重疾保险等,保险公司通常会提供多种保障期限选择,以满足不同个体的需求。

消费者的选择与建议

面对不承诺保几年的保险产品,消费者在选择时应充分考虑自身需求和风险承受能力,在购买保险产品时,建议消费者注意以下几点:

- 了解产品的保障范围与特点:购买保险产品前,应仔细阅读产品条款,了解产品的保障范围、除外责任等。

- 根据自身需求选择合适的保障期限:消费者应根据自己的财务状况、风险承受能力以及保障需求选择合适的保障期限。

- 比较不同产品:在购买保险产品时,建议消费者比较不同公司的产品,选择性价比高的产品。

- 理性购买,避免盲目跟风:购买保险产品时应理性决策,避免盲目跟风或受到不必要的诱导。

保险为什么不保几年,主要是由于风险的不确定性、产品的多样性、个体差异与灵活性需求以及长期与短期的动态平衡等多方面因素所致,在购买保险产品时,消费者应根据自身需求和风险承受能力选择合适的保障期限,保险公司也应不断优化产品设计,提供更灵活、更全面的保障选择,以满足不同个体的需求。