本文探究了日本与美国的全民保险覆盖现象,研究发现,两国在保险制度、覆盖范围和保障程度等方面存在差异,日本通过其独特的医疗保险制度实现了全民覆盖,而美国则在近年来通过扩大医疗保险范围和加强政府补贴等措施逐步提高其全民保险覆盖率,两国在全民保险覆盖方面取得的成就和经验,对于其他国家和地区具有借鉴意义。

随着全球化的推进,保险行业在全球范围内蓬勃发展,保险意识深入人心,在众多发达国家中,日本和美国以其先进的保险体系和较高的保险覆盖率备受瞩目,日本和美国是否实现了全民保险覆盖,人人都买保险了呢?本文将就此问题展开探究。

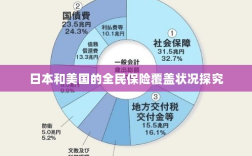

美国的保险覆盖状况

在美国,保险行业十分发达,各类保险产品琳琅满目,涵盖了生活的方方面面,美国的医疗保险体系主要由公共医疗保险和私人医疗保险两部分构成,公共医疗保险主要包括由政府提供的医疗保险项目,如老年医疗保险、贫困人口的医疗保险等,而私人医疗保险则是由个人自愿购买的各种商业保险。

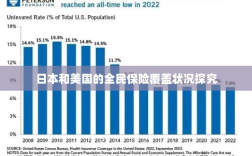

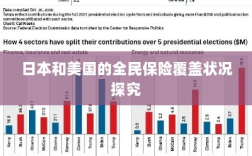

尽管美国的保险行业发达,但并不是每个美国人都购买了保险,受经济因素、教育背景、就业状况等多种因素影响,部分美国人仍然无法享受到保险的保障,尤其是在近年来,美国社会贫富差距扩大,医疗保险覆盖率有所下降,许多低收入人群和无业人群面临医疗保障不足的问题。

日本的保险覆盖状况

日本的保险行业同样发达,其保险体系涵盖了人寿保险、财产保险、医疗保险等多个领域,日本的保险覆盖率较高,这与日本人的保险意识较强有关,在日本,许多人都非常重视风险管理,认为购买保险可以有效应对不可预测的风险。

日本政府也积极推动保险事业的发展,通过制定相关法律法规、提供税收优惠等措施鼓励民众购买保险,在医疗保险方面,日本实现了全民医保,公共医疗保险覆盖了绝大多数人口。

全球视角下的保险覆盖问题

尽管日本和美国的保险行业发达,但在保险覆盖问题上仍存在差异,日本通过政府推动和民众较强的保险意识实现了较高的保险覆盖率,而美国则由于社会多种因素的影响,保险覆盖率有所波动,这反映出在全球范围内,尽管保险业发展迅速,但仍面临一些挑战。

经济因素是影响保险覆盖的重要因素,在经济发展较为落后的地区,许多人因经济原因无法购买保险,教育背景和就业状况也会影响人们的保险意识,政府政策在推动保险事业发展方面也起着重要作用。

尽管日本和美国的保险行业发达,但在保险覆盖问题上仍存在差异,并没有实现人人都买保险的全民保险覆盖,要推动全球范围内的保险覆盖,需要政府、保险公司和民众共同努力。

政府应制定更加公平的公共政策,为低收入人群和无业人群提供医疗保障,通过税收优惠等措施鼓励民众购买保险,保险公司则应提供更多符合民众需求的保险产品,降低保费,让更多人能够享受到保险的保障。

还应加强保险教育,提高民众的保险意识,让更多人了解保险的重要性,认识到购买保险可以有效应对不可预测的风险。

实现全民保险覆盖是一个长期的过程,需要政府、保险公司、民众共同努力,只有通过合作与努力,才能逐步推动全球范围内的保险覆盖,让更多人享受到保险的保障。