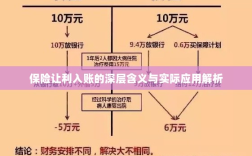

保险让利入账是指保险公司通过降低保险费率、提供折扣、返还保费等方式,将部分利润返还给客户的行为,这种行为是保险公司竞争策略的一部分,旨在吸引客户、提高市场占有率,保险让利入账的具体操作方式多样,包括直接降低保费、赠送保险礼品等,保险公司通过精确的风险评估和精算技术来确定让利的合理范围,以确保在让利的同时保持盈利能力,保险让利入账是保险公司与客户之间的互利共赢,旨在提高保险市场的竞争力和客户的满意度。

随着社会的不断发展和进步,保险行业在人们的生活中扮演着越来越重要的角色,近年来,保险让利入账这一概念逐渐受到广泛关注,本文将详细解读保险让利入账的含义、作用及其在实际操作中的应用。

保险让利入账的基本含义

保险让利入账,简而言之,是指保险公司在业务运营过程中,将部分利润返还给客户或进行再投资,以实现保险公司与客户的共赢,保险让利入账通常包括以下几个方面:

- 返还型保险产品:保险公司将部分保费收入投资于资本市场,若投资回报超过预期,则将部分利润以保险金的形式返还给客户。

- 优惠费率:根据客户的风险状况和投保金额等因素,给予客户一定的费率优惠。

- 投资收益再投资:保险公司将客户的投资收益再次投入,以获取更多的收益,并将部分收益返还给客户。

保险让利入账的作用

保险让利入账在保险行业中的作用主要体现在以下几个方面:

- 提升客户满意度:通过返还利润或提供优惠费率,保险公司能够增加客户的满意度和忠诚度,从而稳定客户群体。

- 促进保险产品销售:保险让利入账能够激发客户购买保险产品的积极性,进而促进保险产品的销售。

- 优化资本市场资源配置:保险公司将保费收入投资于资本市场,能够提高资金的使用效率,优化资本市场的资源配置。

- 增强保险公司的竞争力:通过实施保险让利入账策略,保险公司能够在激烈的市场竞争中脱颖而出,提高市场竞争力。

保险让利入账的实际应用

在实际应用中,保险让利入账主要体现在以下几个方面:

- 返还型家财险:家财险是家庭财产安全的保障,一些保险公司推出返还型家财险产品,将部分利润以保险金的形式返还给客户。

- 健康险的优惠费率:针对健康险产品,一些保险公司会根据客户的健康状况和年龄等因素,给予客户一定的费率优惠。

- 投资型养老保险:养老保险是保障个人未来生活质量的重要工具,一些投资型养老保险产品将客户的保费投资于资本市场,通过长期投资获取收益,并将部分收益返还给客户。

- 企业财产保险的让利再投资:对于企业财产保险,一些保险公司会将企业的保费收入进行再投资,以提高企业的财产安全保障水平,并将部分投资收益返还给企业客户。

保险让利入账的注意事项

在实施保险让利入账策略时,保险公司需要注意以下几个方面:

- 风险管理:保险公司需要加强对投资项目的风险管理,确保投资安全并获取稳定的收益。

- 合规经营:保险公司需要遵守相关法律法规,确保业务合规运营。

- 客户沟通:保险公司需要与客户保持良好沟通,确保客户了解保险让利入账的具体内容和操作方式。

- 产品创新:保险公司需要根据市场需求和客户特点,不断创新保险产品,以满足客户的多样化需求。

保险让利入账是保险行业实现可持续发展和客户共赢的重要途径,通过返还利润、优惠费率和投资收益再投资等方式,保险公司能够提升客户满意度、促进保险产品销售、优化资本市场资源配置和增强市场竞争力,在实施保险让利入账策略时,保险公司需要注意风险管理、合规经营、客户沟通和产品创新等方面的问题。