日本与美国在保险普及方面存在差异,两国在保险行业的发展历程、文化背景和社会结构等方面都有所不同,日本保险行业起步较早,注重普及教育,深入人心;而美国保险市场则更加成熟,注重创新和个性化服务,两国在普及保险背后的故事反映了不同国家在发展过程中的不同选择和侧重点。

在当今世界,保险已经成为人们生活中不可或缺的一部分,无论是健康、生命还是财产,保险都在为我们的生活提供安全保障,在日本和美国这两个发达国家,人们是否人人都买保险呢?本文将探讨这一问题,并深入了解两国保险行业的现状及其背后的文化和社会因素。

日本的保险普及情况

在日本,保险行业十分发达,各类保险产品琳琅满目,涵盖了生活的方方面面,日本社会对于保险的重要性有着广泛的认识,大多数日本人都拥有不同类型的保险。

日本的全民医疗保险制度是其保险行业的重要组成部分,所有日本国民都必须参加医疗保险,这在一定程度上确保了人们在生病或受伤时能够得到必要的医疗救治,许多日本人还会购买额外的商业保险,如人寿保险、财产保险、汽车保险等,以应对生活中的各种风险。

日本文化中的集体主义和家庭观念也对保险行业的普及起到了推动作用,在日本,人们非常重视家庭和社会的和谐稳定,而保险作为一种风险转移机制,能够在一定程度上为家庭提供安全保障,因此受到了广大日本人的青睐。

美国的保险普及情况

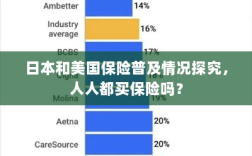

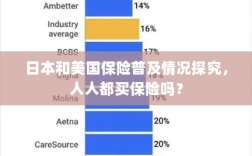

与美国相比,美国的保险行业更加成熟和多元化,在美国,保险几乎是每个家庭和企业必不可少的一部分。

美国的医疗保险、汽车保险和人寿保险等都非常普及,与美国的社会制度和个人主义文化有关,美国人普遍重视个人和家庭的风险管理,因此购买保险成为了许多人的选择,美国的金融机构和保险公司也提供了丰富的保险产品和服务,满足了不同人群的需求。

值得注意的是,尽管美国的保险普及率较高,但仍有一部分人无法获得必要的保险保障,这可能与美国社会的经济不平等和贫富差距有关,一些低收入人群可能因经济原因而无法购买保险,这在一定程度上影响了美国保险的普及率。

两国保险普及的对比分析 可以看出,日本和美国的保险普及率较高,但两国在保险行业发展和普及过程中存在一定的差异。

两国社会制度和文化的差异导致了保险需求和购买行为的差异,日本的全民医疗保险制度和集体主义文化推动了保险的普及;而美国的个人主义文化和多元化的保险产品也满足了不同人群的需求。

两国在保险普及过程中都面临一些挑战,日本需要解决部分人群无法获得必要保障的问题;而美国则需要关注经济不平等对保险普及率的影响。

无论是日本还是美国,保险都在为人们的生活提供安全保障,两国在保险行业的发展和普及过程中都有其独特的经验和挑战,通过深入了解两国保险行业的现状和其背后的文化及社会因素,我们可以更好地理解和借鉴其成功经验,为全球的保险行业发展提供有益的参考。