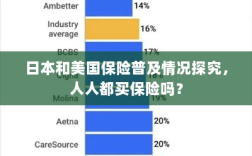

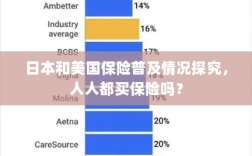

本文探究了日本和美国的保险普及情况,分析了这两个国家人们的保险意识和保险购买情况,文章讨论了是否每个人都在这两个国家购买了保险,并探讨了保险在不同人群中的普及程度和接受程度,通过探究日本和美国的保险市场,揭示了这两个国家在保险意识和保险文化方面的异同点。

保险在现代社会中扮演着重要的角色,为个人和企业提供风险保障,日本和美国作为世界上最发达的国家之一,其保险行业也备受关注,日本和美国人人都会买保险吗?本文将就此问题展开探究。

日本的保险普及情况

社会保险

日本的社会保险制度非常完善,包括健康保险、养老保险、失业保险等,在日本,无论是全职工作还是兼职工作,几乎所有人都需要加入社会保险,社会保险在日本具有极高的普及率。

商业保险

除了社会保险外,日本的商业保险市场也非常发达,日本人的商业保险意识普遍较高,许多家庭会购买各种商业保险,如人寿保险、财产保险、汽车保险等,商业保险在日本也有较高的普及率。

由于日本的社会保险制度相对完善,个人在面临风险时可以通过社会保险获得一定的保障,部分日本人可能并不认为购买商业保险是必要的。

美国的保险普及情况

社会保险

美国的社会保险制度包括社会保障、医疗保险、失业保险等,虽然美国的社会保险制度相对完善,但与美国庞大的经济规模相比,其社会保险的覆盖率和保障程度在某些方面可能并不如日本。

商业保险

美国的商业保险市场非常发达,种类繁多,美国人普遍具有较强的保险意识,许多家庭会购买各种商业保险,如人寿保险、健康保险、财产保险等,商业保险在美国的普及率非常高。

美国的文化也鼓励个人承担风险,购买保险被视为一种风险管理的方式,美国人更倾向于通过购买商业保险来转移风险。

日本与美国的对比

普及程度

从整体上看,无论是日本还是美国,保险的普及程度都相对较高,由于两国在社会保险和商业保险方面的差异,其保险普及的具体表现有所不同,日本的社会保险普及率较高,而美国的商业保险普及率较高。

文化因素

文化差异也是影响保险普及程度的重要因素,日本文化强调团体和社区的重要性,人们更倾向于通过社会保险来转移风险,而美国文化强调个人独立和自主,人们更倾向于通过购买商业保险来管理风险。

日本和美国都高度重视保险行业,保险的普及程度相对较高,由于两国在社会保险和商业保险方面的差异以及文化差异,其保险普及的具体表现有所不同,在日本,社会保险的普及率较高;而在美国,商业保险的普及率较高,无论是日本还是美国,人们的保险意识都在不断提高,保险行业也在不断发展壮大。

对于“人人都买保险吗”这个问题,答案并不绝对,从日本和美国的例子可以看出,一个完善的保险制度和较高的保险意识对于个人和家庭的风险管理具有重要意义,我们应该提高保险意识,根据个人和家庭的需要选择合适的保险产品,为未来的风险做好充分的准备。

建议

- 政府应继续完善社会保险制度,提高保障水平,减轻个人和家庭的风险负担。

- 加强保险知识的普及和教育,提高人们的保险意识和风险意识。

- 保险公司应不断创新保险产品,满足个人和家庭的多样化需求。

- 鼓励人们根据个人和家庭的需要选择合适的保险产品,为未来的风险做好充分的准备。

无论是日本还是美国,保险的普及程度都相对较高,我们应该借鉴其经验,提高保险意识和风险管理能力,为个人和家庭的美好未来做好充分的准备。