本文探究日本和美国的保险普及程度,分析两国保险市场的差异和相似之处,文章将探讨是否人人都购买保险这一问题,并探讨不同人群对保险的认知和态度,通过对比两国保险市场的规模和普及率,分析保险市场的现状和未来趋势。

保险作为一种风险管理的方式,在现代社会中扮演着举足轻重的角色,无论是日本还是美国,这两个国家的保险市场都相当发达,保险产品种类繁多,覆盖面广泛,日本和美国是否人人都买保险呢?本文将对这一问题进行探究。

日本的保险市场

日本的保险普及程度

日本是一个保险意识很强的国家,保险普及程度较高,日本的保险产品种类繁多,包括人寿保险、医疗保险、财产保险、汽车保险等,日本民众对于保险的重要性有着深刻的认识,很多人都会根据自己的需求购买相应的保险产品。

日本的社保制度

日本的社保制度非常完善,包括养老保险、医疗保险、工伤保险等,这些社保制度的存在,使得日本民众对于保险的需求更加多样化,也促进了日本保险市场的发展。

美国的保险市场

美国的保险普及程度

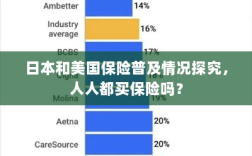

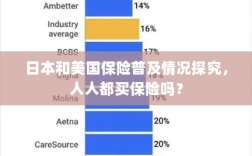

美国是全球最大的保险市场之一,保险普及程度也很高,美国的保险产品种类繁多,包括医疗保险、汽车保险、人寿保险等,美国民众对于保险的认知度较高,购买保险的意愿也较强。

美国的医疗保障体系

美国的医疗保障体系相对完善,但医疗费用较高,很多美国民众会选择购买医疗保险以减轻医疗费用的负担,美国的工作场所普遍提供员工福利计划,其中包括各种保险产品,这也促进了美国保险市场的普及。

日本和美国保险市场的比较

普及程度的比较

日本和美国的保险普及程度都较高,但两国的保险市场存在一些差异,日本的社保制度较为完善,民众对于保险的认知度和购买意愿也较强,而美国的医疗保障体系虽然相对完善,但医疗费用较高,这使得美国民众更加关注医疗保险。

产品种类的比较

日本和美国的保险产品种类都很丰富,但两国在保险产品设计和推广上存在一些差异,日本保险公司注重产品的精细化和个性化,以满足不同客户的需求,而美国保险公司则更加注重创新,推出一些新型的保险产品,以满足客户不断变化的需求。

日本和美国是否人人都买保险?

尽管日本和美国的保险普及程度都较高,但并不能说人人都买保险,因为每个人的经济状况、家庭背景、生活方式等因素都会影响他们是否购买保险以及购买哪种保险产品,一些人对保险的认知度不够,或者对保险持有一种不信任的态度,也会导致他们不购买保险。

日本和美国的保险普及程度都较高,但并不能说人人都买保险,两国的保险市场存在一些差异,但也都在不断发展和完善,无论是日本还是美国,保险公司都在努力推出更多适合客户需求的保险产品,以提高保险普及程度,对于普通人来说,了解保险的重要性,根据自己的需求选择适合的保险产品,是保障自己和家人未来安全的重要措施。