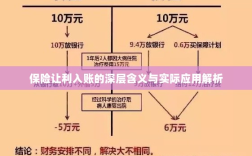

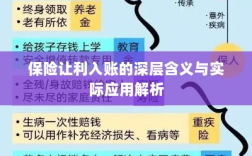

保险让利入账指的是保险公司通过降低保险费用或提供额外优惠等方式,将部分利润返还给客户的行为,这不仅体现了保险行业的竞争态势和客户需求导向,也是保险公司为增强市场竞争力、提高客户满意度而采取的策略,在实际应用中,保险让利入账有助于促进保险产品的销售,提高公司的市场份额,客户也能从中获得实惠,更好地享受保险服务,但双方需理性对待,客户应充分了解保险条款,避免盲目追求优惠而忽视风险保障,保险公司则应以长期稳健经营为目标,确保让利行为不损害公司长远发展。

随着社会的不断发展和进步,保险行业作为社会保障体系的重要组成部分,其功能和作用日益凸显,在这个过程中,“保险让利入账”这一概念逐渐受到广泛关注,保险让利入账到底是什么意思?它在保险行业中的实际应用又是怎样的呢?本文将对此进行深入探讨。

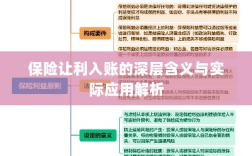

保险让利入账的概念解析

保险让利入账,从字面上理解,是指在保险业务中,保险公司将部分利润返还给客户或者进行特定的账务处理,保险让利入账通常包含以下几个方面:

- 保费返还:在保险期间,若保险公司的实际赔付情况好于预期,可能会将部分保费返还给客户,这部分返还的金额即被视为保险让利。

- 折扣优惠:为了吸引客户或者鼓励客户续保,保险公司可能会提供折扣优惠,这些优惠实质上也是保险公司的一种让利行为。

- 特定险种让利:针对某些特定险种,保险公司可能会推出优惠政策,以鼓励客户购买,这些优惠政策产生的利润返还也属于保险让利的范畴。

保险让利入账在保险行业中的应用

保险让利入账在保险行业中有着广泛的应用,主要体现在以下几个方面:

- 竞争策略:在激烈的市场竞争中,保险让利入账作为一种有效的竞争策略,被广泛应用于各大保险公司之间,通过保费返还、折扣优惠等方式,吸引客户,扩大市场份额。

- 客户关系管理:保险让利入账也是保险公司进行客户关系管理的重要手段,通过返还部分利润或者提供优惠政策,增强客户对保险公司的信任度和忠诚度,从而维持和扩大客户群。

- 风险管理与定价策略:保险让利入账还与保险公司的风险管理和定价策略密切相关,保险公司通过精确的风险评估和定价,可以在保证自身盈利的同时,为客户提供更优惠的保险产品和服务。

保险让利入账的意义

保险让利入账对于保险公司和客户双方都具有重要意义:

- 对于保险公司而言,保险让利入账是一种有效的市场竞争手段,可以帮助其在激烈的市场竞争中脱颖而出,扩大市场份额,通过精确的风险管理和定价策略,保险公司可以更好地控制风险,提高盈利能力。

- 对于客户而言,保险让利入账意味着可以享受到更优惠的保险产品和服务,在保险公司的让利政策下,客户可以节省部分保费支出,获得更好的保障,这也体现了保险公司对客户价值的认可,增强了客户对保险公司的信任度和忠诚度。

实际操作中的注意事项

在实际操作中,保险公司需要注意以下几个方面:

- 精确评估风险:保险公司需要对风险进行精确评估,以确保在让利的同时不会对自身造成过大的财务风险。

- 合理定价:保险公司需要制定合理的保费价格,以体现其价值和服务的公平性。

- 透明公开:保险公司应当公开其让利政策,确保客户了解其权益,避免产生误解和纠纷。

- 持续优化策略:保险公司需要根据市场变化和客户需求,持续优化其让利策略,以保持其市场竞争力。

保险让利入账是保险行业中的一种常见现象和有效手段,通过保险让利入账,保险公司可以在激烈的市场竞争中脱颖而出,扩大市场份额;客户则可以享受到更优惠的保险产品和服务,在实际操作中,保险公司需要精确评估风险、合理定价、保持透明公开并持续优化策略,保险让利入账才能真正发挥其作用,为保险公司和客户带来双赢的结果。