本文深度解析和探讨保险不承诺保几年的原因,保险作为一种风险转移机制,其保障期限的设定并非单一因素决定,保险公司需综合考虑多种因素,如险种类型、风险评估、市场稳定性等,来制定合理的保险期限,保险合同的灵活性也是一大考量因素,以适应不同客户的需求,保险不承诺保几年是为了更好地平衡风险与保障,确保保险市场的稳健发展。

保险作为一种风险管理方式,旨在为个人和企业提供经济保障,当我们购买保险时,往往会遇到一个现象:很多保险产品并不承诺保几年,这种现象背后有哪些原因?本文将从多个角度深度解析和探讨这一问题。

保险的本质与运作机制

保险的本质是通过集合大量风险相似的个体,以概率论和数理技术为基础,对风险进行预测和评估,从而实现对少数个体因风险事件导致的损失进行补偿,保险公司通过精算科学评估风险,并根据风险大小设定保费,由于风险具有不确定性和难以预测性,因此保险产品的保障期限并非固定不变。

保险不保几年的原因

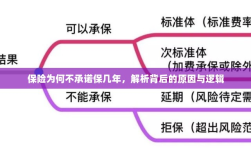

- 风险的不确定性:风险事件发生的概率、损失程度以及影响因素具有不确定性,保险公司无法准确预测某一风险事件在未来几年内是否会发生,因此无法承诺保几年。

- 保险产品的多样性:保险产品种类繁多,涵盖的保障范围、保障程度各不相同,不同的保险产品根据其所保障的风险特性,其保障期限也会有所不同。

- 风险评估与调整:保险公司会根据市场环境和风险状况进行风险评估与调整,随着时间和环境的变化,风险状况可能发生变化,导致保险公司需要调整保险产品的保障期限。

- 保费与保障期限的权衡:保费和保障期限是保险产品的两个核心要素,保险公司需要在保费收入与赔付支出之间寻求平衡,以确保盈利,过长的保障期限可能导致保费过高,从而影响产品的销售。

- 合同条款的约束:保险合同是双方达成的约定,保险公司在设计产品时,会根据法律法规、行业规定以及公司内部政策等因素,设定相应的合同条款,包括保障期限,由于不同产品、不同公司的合同条款可能存在差异,因此并非所有保险产品都能承诺保几年。

案例分析

以健康保险为例,由于人的健康状况随着年龄、生活习惯、环境因素等多种因素变化,健康状况的不确定性较高,健康保险的保障期限通常较短,需要定期续保或重新评估,财产保险也是如此,房屋、车辆等财产的价值会随市场变化而变化,因此财产保险的保障期限也会根据市场状况进行调整。

保险公司的视角

从保险公司的角度来看,不承诺保几年是为了更好地管理风险、保持盈利能力,保险公司需要根据市场环境、风险状况以及客户需求等因素,灵活调整保险产品的保障期限,以确保公司的稳健运营,保险公司还需要根据精算评估和风险评估结果,制定合理的保费价格,以平衡保费收入与赔付支出。

消费者的视角

对于消费者而言,购买保险时应关注保险产品的实际保障内容和自身需求,不同的保险产品具有不同的保障期限和保障范围,消费者应根据自己的实际需求选择合适的保险产品,消费者还应关注保险公司的信誉和服务质量,以确保在需要时能够得到及时的赔付。

保险不承诺保几年是由风险的不确定性、保险产品的多样性、风险评估与调整、保费与保障期限的权衡、合同条款的约束等多种因素共同作用的结果,在购买保险时,消费者应关注保险产品的实际保障内容和自身需求,选择合适的保险产品,保险公司也需要根据市场环境和风险状况灵活调整保险产品的保障期限和保费价格,以确保公司的稳健运营。