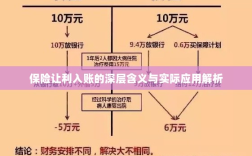

保险让利入账是指保险公司通过降低保险费用或提供额外优惠等方式,将部分利润返还给客户的行为,此举旨在提高保险公司的竞争力,吸引更多客户,并促进保险市场的健康发展,保险让利入账对保险公司和客户均产生影响,保险公司可以通过此举扩大市场份额,提高品牌知名度;客户则可以享受到更优惠的保险费用,提高保险保障水平,保险公司也需要注意平衡利润和风险管理,以确保长期稳健发展,深度解读表明,保险让利入账是市场竞争和客户需求共同推动的结果,对保险行业具有积极意义。

随着保险行业的快速发展,保险产品和服务的创新日新月异,在这个过程中,“保险让利入账”这一概念逐渐受到广泛关注,本文将详细解读保险让利入账的含义,探讨其背后的经济逻辑,并分析其对保险公司、保险消费者以及整个保险行业的影响。

保险让利入账的基本含义

保险让利入账,是指在保险业务中,保险公司通过降低保费、提供额外保障、返还部分保费等方式,将部分利润直接返还给消费者,并记入消费者的账户或保单中,这种操作实质上是一种保险公司为了吸引客户、提高市场竞争力而采取的促销手段。

保险让利入账的经济逻辑

保险让利入账的经济逻辑主要基于以下几个方面:

- 市场竞争:在保险行业日益激烈的竞争环境下,保险公司为了争夺市场份额,需要采取各种策略来吸引客户,让利入账作为一种有效的促销手段,能够帮助保险公司吸引更多客户。

- 风险管理:保险公司通过精算和风险定价来评估风险,并根据风险状况制定保费,在某些情况下,为了鼓励消费者购买保险,保险公司可能会选择降低保费,将部分利润返还给消费者,以体现其风险管理能力和社会责任感。

- 客户关系维护:通过让利入账,保险公司能够增强与消费者的互动和信任,提高客户忠诚度和满意度,这对于保险公司的长期发展和口碑建设具有重要意义。

保险让利入账对保险公司的影响

- 提高市场竞争力:通过让利入账,保险公司能够在激烈的市场竞争中占据优势地位,吸引更多客户。

- 增加品牌知名度:让利入账能够提升保险公司的品牌形象和社会声誉,增加消费者对公司的信任度。

- 客户关系优化:通过返还利润和提供额外保障,保险公司能够增强与消费者的关系,提高客户满意度和忠诚度。

- 利润压力:虽然让利入账能够带来短期内的市场份额增长和品牌影响力提升,但长期而言,过度依赖让利可能导致公司利润压力增大,甚至影响公司的可持续发展。

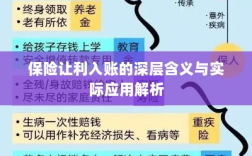

保险让利入账对保险消费者的影响

- 保费降低:通过让利入账,消费者能够享受到更优惠的保费价格。

- 保障增强:部分保险公司会在让利入账的同时,提供额外的保障项目,从而提高消费者的保障水平。

- 消费者权益保护:一些保险公司会通过让利入账的方式,加强对消费者的权益保护,例如提供便捷的理赔服务、增加保单透明度等。

- 需要警惕风险:消费者在选择保险产品时,需要关注保险公司的经营状况、服务质量和口碑等,避免因为追求短期利益而忽视潜在风险。

保险让利入账对保险行业的影响

- 推动行业创新:保险让利入账作为一种新的营销手段,能够推动保险行业在产品、服务、技术等方面的创新,提高整个行业的竞争力。

- 促进行业发展:通过吸引更多消费者购买保险,保险让利入账有助于扩大保险市场的规模,为行业的长期发展提供动力。

- 监管挑战:随着保险让利入账的普及,监管部门需要加强对保险公司的监管力度,确保其在合法合规的前提下进行促销活动,维护市场秩序和消费者权益。

保险让利入账作为保险行业的一种新型营销手段,在提高市场竞争力、吸引客户、增强品牌知名度等方面具有积极作用,过度依赖让利可能导致公司利润压力增大,消费者需要警惕潜在风险,同时监管部门也需要加强监管力度,保险公司应在合理范围内实施让利入账策略,以实现可持续发展,消费者在选择保险产品时,应综合考虑各方面因素,做出明智的决策。