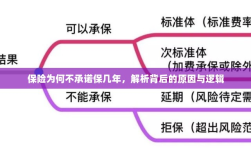

保险不承诺保几年是因为其保障期限和承诺内容取决于具体的保险产品和合同条款,保险的本质是风险转移和风险管理,其保障期限和范围是根据客户的需求和保险公司的产品设计来确定的,不同的保险产品有不同的保障期限和承诺内容,包括短期保险和长期保险,保险公司不能简单地给出一个固定的保障期限承诺,在购买保险时,客户应该根据自己的需求和风险承受能力选择适合自己的保险产品,并仔细阅读保险合同条款,了解保险的具体保障内容和限制。

随着社会的快速发展和人们生活水平的提高,保险行业日益繁荣,各类保险产品层出不穷,当我们浏览各类保险产品时,往往会发现很少有保险产品承诺“保几年”,这引发了我们的思考,为什么保险不保几年?本文将就此话题展开讨论。

保险的本质与特性

保险的本质是风险管理,通过集合大量相似风险个体,共同抵御不可预测的风险损失,保险产品的设计往往具有以下几个特性:

- 风险共担:保险公司通过收取保费,将风险分散给所有投保人,以实现风险共担。

- 概率预测:保险公司基于历史数据和统计分析,预测未来可能的风险损失,保险产品的保障期限往往基于长期数据而非短期承诺。

保险不保几年的原因

基于以上保险的本质与特性,我们可以分析出保险不保几年的原因主要有以下几点:

- 风险的不确定性:风险具有不可预测性,无论是疾病、事故还是自然灾害等风险事件,其发生的时间、地点和程度都是不确定的,保险公司无法准确预测未来几年的风险损失情况。

- 风险评估的复杂性:风险评估涉及到多种因素,如个人健康状况、家庭背景、职业等,这些因素的变化可能导致风险的变化,使得保险公司难以确定长期保障的具体条件。

- 保险产品的多样性:市场上存在多种保险产品,每种产品都有其特定的保障范围和保障期限,保险公司需要根据不同客户的需求和风险状况,设计不同的保险产品,由于风险的不确定性,保险公司难以针对长期保障做出承诺。

- 法律法规的限制:保险行业受到严格的法律法规监管,保险公司必须遵守相关法律法规,确保保险产品的合法性和合规性,在某些情况下,法律法规可能限制保险公司对保障期限的承诺。

案例分析

为了更好地理解保险不保几年的原因,我们可以结合实际情况进行案例分析,以健康保险为例,由于医疗技术的进步和人们健康意识的提高,人们的健康状况得到显著改善,疾病发生率有所降低,这使得保险公司难以预测未来几年的健康风险损失情况,个人的生活习惯、环境因素等也会对健康风险产生影响,使得保险公司难以确定长期保障的具体条件。

解决方案探讨

面对保险不保几年的问题,我们可以从以下几个方面寻求解决方案:

- 提高风险评估的准确度:通过引入更多的数据、采用更先进的统计模型和技术手段,提高风险评估的准确度,为保险公司提供更可靠的参考依据。

- 定制化保险产品:根据客户的需求和风险状况,设计定制化的保险产品,以满足客户的不同需求,这样可以根据具体情况确定保障期限,提高保险的灵活性。

- 强化法律法规的引导与监管:政府部门应加强对保险行业的法律法规监管,同时出台相关政策,引导保险公司推出更多符合消费者需求的保险产品。

- 提高保险行业的透明度:保险公司应提高保险产品的透明度,让消费者了解保险产品的具体内容和保障范围,从而做出更明智的决策。

保险不保几年的原因主要源于风险的不确定性、风险评估的复杂性、保险产品的多样性和法律法规的限制,为了解决这个问题,我们需要提高风险评估的准确度、定制化保险产品、强化法律法规的引导与监管以及提高保险行业的透明度,这样才能更好地满足消费者的需求,促进保险行业的健康发展。