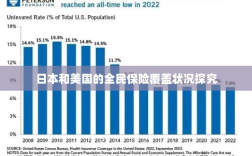

本文探究了日本与美国的全民保险覆盖状况,研究发现,这两个国家在保险覆盖方面存在明显的差异,日本通过其独特的医疗保险系统实现了全民保险覆盖,而美国的保险体系则更加多样化,文章深入分析了两个国家保险系统的特点、发展历程以及面临的挑战,并探讨了它们如何确保全民享受到医疗保险的权益。

保险在现代社会中扮演着重要的角色,为个人和企业提供风险保障,对于国家而言,保险行业的发达程度与其国民的保险意识、政府的政策导向等因素息息相关,日本和美国作为两个发达国家,其保险市场的成熟度较高,对全球保险行业具有重要影响,日本和美国是否实现了全民保险覆盖呢?本文将就此问题展开探讨。

日本的保险覆盖状况

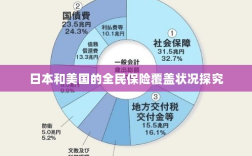

在日本,保险行业十分发达,国民的保险意识普遍较强,日本的保险市场以寿险和健康保险为主,同时涵盖了财产保险、事故保险等多个领域,日本的保险制度由政府主导,实行社会保险和商业保险并行的模式。

在日本,几乎所有国民都会参与社会保险,包括医疗保险、养老保险等,许多日本人还会购买商业保险以补充社会保险的保障范围,可以说日本实现了较高程度的保险覆盖。

美国的保险覆盖状况

相较于日本,美国的保险市场更为开放和自由,美国的保险制度以商业保险为主,同时辅以社会保障制度,美国的保险产品种类繁多,涵盖了人寿、健康、财产、意外等多个领域。

在美国,尽管社会保障制度覆盖面较广,但商业保险在保障个人和家庭财产安全方面扮演着重要角色,大多数美国人会购买商业保险,尤其是汽车保险、健康保险和人寿保险,也有一些美国人由于经济原因或其他因素未购买任何保险,总体而言,美国的保险覆盖程度较高,但存在一定的差异。

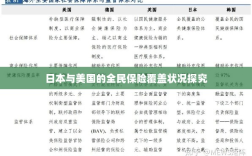

日本与美国的保险制度比较

- 制度差异:日本的保险制度以社会保险为主,商业保险为辅;而美国的保险制度则以商业保险为主,社会保障为辅。

- 参保意识:日本国民的保险意识普遍较强,大多数人都参与社会保险并购买商业保险;美国国民的保险意识也较高,但存在一定的差异,部分人群可能因为经济原因或其他因素未购买保险。

- 政府角色:两国政府在保险制度中均扮演重要角色,日本政府通过主导社会保险,实现较高程度的保险覆盖;而美国政府则通过社会保障制度,为国民提供一定程度的保障。

日本美国人人都买保险吗?

尽管日本和美国的保险制度较为完善,且国民的保险意识普遍较强,但并不能实现人人都能购买保险,这受到多种因素的影响,如经济状况、个人观念、政策导向等,部分人群可能因为经济原因无法承担保险费;部分人群可能对保险的重要性认识不足,选择不购买保险;政府的政策导向也会影响国民的参保情况。

日本和美国的保险覆盖程度较高,但并不能实现人人都能购买保险,两国政府在提高保险覆盖方面仍有待努力,如通过优化政策导向、加强宣传教育等方式,提高国民的保险意识,实现更高程度的保险覆盖,保险公司也应不断创新产品,满足不同人群的需求,推动保险行业的持续发展。