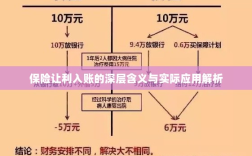

保险让利入账指的是保险公司通过降低保险费用或提供额外优惠等方式,将部分利润返还给客户的行为,其深层含义在于提高保险产品的竞争力,吸引更多客户,并促进保险行业的可持续发展,实际应用中,保险让利入账体现在各种保险产品定价、销售渠道和客户服务等方面,通过精确的风险评估和合理的利润规划,保险公司能够制定更具吸引力的保险方案,提高客户满意度,同时实现公司的盈利目标。

随着保险行业的快速发展,保险让利入账这一词汇逐渐进入公众视野,对于普通消费者和专业人士来说,了解保险让利入账的含义及其背后的经济逻辑,不仅有助于更好地把握保险产品的价值,还能为个人的财务规划提供指导,本文将详细解析保险让利入账的概念、应用场景及其在实际操作中的意义。

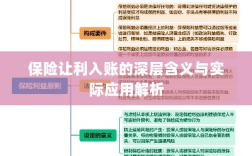

保险让利入账的概念解析

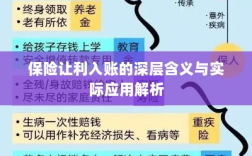

保险让利入账,简而言之,是指保险公司在为客户提供保险保障时,通过降低保费、返还现金、赠送保障等方式,将部分利润返还给客户的行为,这种行为是保险公司为了吸引客户、提高市场竞争力而采取的一种策略,在保险行业中,让利入账通常表现为以下几种形式:

- 保费折扣:保险公司为了鼓励客户购买特定保险产品,会给予一定的保费折扣,这种折扣可以直接降低客户的保险成本,从而实现保险公司的利润返还。

- 现金返还:在某些情况下,保险公司会在保险合同期满后,按照约定的比例将部分保费返还给客户,这种返还行为直接增加了客户的收益,体现了保险公司的利润让渡。

- 赠送保障:保险公司有时会免费提供一些附加保障,如意外伤害险、住院津贴等,这些附加保障虽然增加了保险公司的成本,但从长远来看,有助于增强客户黏性,提高公司的市场竞争力。

保险让利入账的经济逻辑与实际应用

保险让利入账的经济逻辑在于实现双赢,对于保险公司而言,通过让利行为吸引客户,扩大市场份额,提高品牌影响力,对于消费者而言,获得实实在在的优惠和保障,提高了保险产品的性价比,在实际应用中,保险让利入账体现在以下几个方面:

- 产品定价:保险公司在制定产品价格时,会充分考虑市场需求、竞争状况以及自身的成本与利润,在这个过程中,保险公司可能会通过降低产品价格、提供附加服务等方式,实现利润的部分让渡。

- 促销活动:为了吸引更多客户,保险公司会定期开展促销活动,如节日折扣、推荐奖励等,这些活动旨在通过让利行为,提高客户的购买意愿和忠诚度。

- 客户关系管理:在长期的经营过程中,保险公司会与客户建立稳定的合作关系,为了维护这种关系,保险公司可能会通过返还部分利润、提供专属服务等方式,增强客户黏性和满意度。

保险让利入账的注意事项

在享受保险让利入账的过程中,消费者需要注意以下几点:

- 充分了解保险产品:在购买保险产品时,消费者应充分了解产品的保障范围、保费、赔付条件等关键信息,以便判断产品的性价比和保险公司的让利行为是否真实可靠。

- 谨慎选择保险公司:在选择保险公司时,消费者应关注公司的信誉、经营状况、服务水平等方面,以确保自己的权益得到保障。

- 注意风险揭示:在参与保险公司的促销活动或享受附加保障时,消费者应注意风险揭示,了解可能存在的风险点和注意事项。

- 保留相关证据:在享受保险让利入账的过程中,消费者应妥善保管相关证据,如保单、收据、宣传资料等,以便在需要时维护自己的合法权益。

保险让利入账是保险行业中的一种常见策略,旨在吸引客户、提高市场竞争力,对于消费者而言,了解保险让利入账的概念、经济逻辑和实际应用,有助于更好地把握保险产品的价值,为个人的财务规划提供指导,在享受保险让利入账的过程中,消费者也需要注意风险揭示和权益保护。