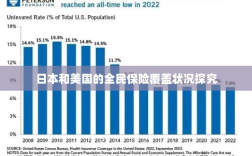

本文探究了日本与美国的全民保险覆盖现象,研究发现,两国在保险制度、覆盖范围和保障程度等方面存在差异,日本通过其独特的医疗保险制度实现了全民覆盖,而美国则在近年来通过扩大医疗保险范围和加强政府补贴等措施逐步提高其全民保险覆盖率,两国在全民保险覆盖方面取得的成就和经验,对于其他国家和地区具有借鉴意义。

保险在现代社会中扮演着至关重要的角色,为个人和家庭提供风险保障,对于日本和美国这两个发达国家而言,保险的重要性更是不可忽视,日本和美国是否实现了全民保险覆盖,人人都买保险了吗?本文将就此问题展开探究。

日本的保险覆盖情况

在日本,保险意识深入人心,保险行业也相当发达,日本的保险种类繁多,包括人寿保险、医疗保险、财产保险等,与全民最为密切相关的当属健康保险,日本的健康保险制度起源于二战后,经过多年的发展,已经形成了完善的体系,绝大多数的就业人员都会参加健康保险,享受医疗保障,随着社会保障制度的完善,越来越多的日本人开始关注养老保险,以确保退休后的生活质量,总体来看,日本实现了较高程度的保险覆盖。

值得注意的是,尽管日本的保险制度相对完善,但仍有一部分人群未能完全覆盖,一些自由职业者、自营业者和低收入人群可能因为各种原因无法参加健康保险,随着近年来日本社会老龄化问题的加剧,养老金压力逐渐增大,也引发了一系列关于未来保险制度的讨论和改革。

美国的保险覆盖情况

相较于日本,美国的保险市场更为开放和多元,在美国,商业保险的重要性尤为突出,美国人的保险意识普遍较强,购买商业保险已成为许多家庭的重要支出之一,美国的社会保险体系也相对完善,包括养老保险、医疗保险等,美国的保险覆盖情况呈现出较大的差异。

尽管美国的社会保险体系相对完善,但仍有相当一部分人群未能享受到保险的保障,最主要的问题在于高昂的保费和不断上涨的医疗费用之间的矛盾,许多低收入家庭和个人因为无法承担高昂的保费而未能购买保险,美国的社会贫富差距也导致了保险覆盖的不均衡,一些富裕阶层可以购买高额的私人保险以获取更全面的保障,而贫困阶层则难以享受到相应的保障。

全球视角下的日本与美国的保险覆盖情况

在全球范围内看,日本和美国的保险覆盖情况相对较好,两国都面临着一些挑战和问题,对于日本而言,如何进一步扩大保险覆盖范围,特别是关注自由职业者、自营业者和低收入人群等未被完全覆盖的人群是一个重要问题,对于美国而言,如何降低保费、缩小社会贫富差距以及应对医疗费用上涨等问题是亟待解决的难题,两国都需要根据社会和经济形势的变化不断调整和完善保险制度,以适应新的需求和挑战。

日本和美国都实现了较高程度的保险覆盖,但并非人人都买保险,两国都面临着一些挑战和问题,需要不断完善保险制度,扩大保险覆盖范围,提高公众的保险意识和风险意识也是非常重要的,才能真正实现全民保险覆盖,为个人和家庭提供全面的风险保障。

建议

针对以上问题,本文提出以下建议:

- 扩大保险覆盖范围:政府应加大对未覆盖人群的关注和扶持力度,制定更为灵活的参保政策,鼓励更多人参加保险。

- 降低保费:保险公司应优化产品设计,降低保费,使更多人能够承担得起商业保险的费用。

- 加强宣传教育:加强公众对保险的认识和了解,提高公众的保险意识和风险意识。

- 完善制度:根据社会和经济形势的变化,不断完善保险制度,以适应新的需求和挑战。

通过以上措施的实施,可以进一步推动日本和美国的保险事业发展,实现更高程度的全民保险覆盖。