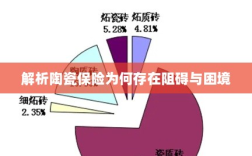

陶瓷保险不通的背后原因涉及多方面因素,可能包括产品设计缺陷、生产工艺问题、材料质量不稳定以及市场定位不准确等,还可能涉及保险行业对陶瓷产品的风险评估和认知偏差,针对这些问题,需要深入分析陶瓷保险市场的实际情况,加强行业沟通与合作,共同推动陶瓷保险市场的发展。

陶瓷保险作为一种特殊的保险形式,旨在保护陶瓷制品免受意外损害,在实际应用中,陶瓷保险却常常遭遇不通的情况,本文将探讨陶瓷保险为何不通的原因,并深入分析其中的问题所在。

陶瓷保险概述

陶瓷保险是针对陶瓷制品的特殊保险产品,主要针对陶瓷艺术品、工艺品等高风险物品提供保障,在保险期间,陶瓷保险可以承担由于意外、自然灾害等原因导致的损失和损坏,陶瓷保险的普及和应用却面临诸多挑战。

陶瓷保险不通的原因分析

- 高风险性质:陶瓷制品具有较高的风险性,容易受到损坏,由于其独特的材质和制作工艺,陶瓷制品的修复和重建成本较高,使得保险公司面临较大的风险,部分保险公司对陶瓷保险的承保条件较为严格,甚至选择不承保某些高风险陶瓷制品。

- 价值评估困难:陶瓷制品的价值评估是保险过程中的关键环节,由于陶瓷市场的复杂性,部分陶瓷制品的价值难以准确评估,这导致保险公司难以确定保费金额和赔偿标准,增加了承保的难度和风险。

- 保险意识不足:陶瓷保险在国内的普及程度相对较低,部分人对陶瓷保险的认知度不高,由于陶瓷制品的购买者和收藏家对保险意识不足,导致陶瓷保险市场需求不足,影响了其推广和应用。

- 市场竞争不足:国内陶瓷保险市场的竞争程度相对较低,部分保险公司缺乏创新,产品同质化现象严重,难以满足不同类型的陶瓷制品的保险需求,部分地区的保险市场受到地域保护等因素的影响,限制了市场竞争和产品的优化。

- 监管政策影响:政府对保险行业的监管政策对陶瓷保险的发展也产生影响,相关法规的不完善、监管力度不足或过于严格都可能影响保险公司的业务开展和陶瓷保险的普及。

解决陶瓷保险不通的对策

- 加强风险评估与定价精准性:针对陶瓷保险的高风险性质,保险公司应加强与专业机构的合作,提高风险评估的准确性和定价的精准性,完善承保条件,针对不同类型的陶瓷制品制定个性化的保险产品。

- 推广普及陶瓷保险知识:加强陶瓷保险的宣传工作,提高公众对陶瓷保险的认知度,通过媒体、文化活动等途径普及陶瓷保险知识,增强购买者和收藏家的保险意识。

- 鼓励产品创新与市场竞争:鼓励保险公司开发更多具有创新性的陶瓷保险产品,满足不同类型的陶瓷制品的保险需求,加强市场竞争,打破地域保护等壁垒,促进陶瓷保险市场的健康发展。

- 完善监管政策与法规:政府应加强对保险行业的监管,完善相关法规和政策,为陶瓷保险的发展提供有力的法律保障,鼓励和支持保险公司开展陶瓷保险业务,推动陶瓷保险市场的繁荣发展。

- 建立合作机制与信息共享平台:建立陶瓷行业与保险公司的合作机制,共同应对陶瓷保险面临的挑战,通过信息共享平台,实现陶瓷制品信息、价值评估等资源的互通有无,提高保险业务的效率和准确性。

陶瓷保险作为针对陶瓷制品的特殊保险产品,在实际应用中却常常遭遇不通的情况,其原因主要包括高风险性质、价值评估困难、保险意识不足、市场竞争不足以及监管政策影响等,为解决这些问题,需要保险公司、政府部门和社会各界共同努力,加强风险评估与定价精准性、推广普及陶瓷保险知识、鼓励产品创新与市场竞争、完善监管政策与法规以及建立合作机制与信息共享平台,通过这些措施的实施,有望推动陶瓷保险的繁荣发展。