日本和美国全民保险覆盖的背景下,并非所有人都能真正购买并享受到保险服务,尽管这两个国家保险普及率较高,但仍存在部分人群因各种原因未能购买保险,如经济条件、意识观念等,全民保险覆盖的实现仍需努力推进,确保每个人都能享受到保险带来的保障。

保险在现代社会中扮演着重要的角色,为个人和家庭提供风险保障,当我们谈论全球保险覆盖率较高的国家时,日本和美国往往会出现在榜单前列,这并不意味着这两个国家的每一个人都购买了保险,本文将探讨日本和美国的保险市场现状,分析保险覆盖率的真实情况,并探究影响人们购买保险的因素。

日本的保险市场现状

在日本,保险行业相当发达,各类保险产品琳琅满目,包括人寿保险、健康保险、汽车保险、财产保险等,日本的保险覆盖率较高,这得益于其强大的社会保障体系和国民的保险意识,尽管整体保险市场繁荣,并非所有日本人都购买了保险。

影响日本人购买保险的因素有很多,首先是经济状况,保险作为一种风险管理工具,需要一定的费用投入,对于部分收入较低的家庭而言,支付保险费可能是一项负担,个人的风险意识和观念也是影响保险购买的重要因素,有些日本人可能更倾向于依赖政府提供的社会保障,而非购买商业保险。

美国的保险市场现状

美国的保险市场是全球最大的,具有多元化和高度竞争的特质,美国的保险产品种类繁多,几乎涵盖了所有可能的风险,与美国庞大的保险市场相比,其保险覆盖率相对较高,但同样并非人人都有保险。

在美国,影响人们购买保险的因素与日本有些相似,经济条件是主要因素之一,在美国,保险费因各种因素而异,对于部分家庭而言,高昂的保费可能构成财务压力,个人的风险意识和文化观念也影响着人们的保险购买决策,有些美国人可能更倾向于自助,而非通过保险来转移风险。

对比分析

尽管日本和美国的保险市场都相对成熟,保险覆盖率较高,但两国在保险市场的渗透率方面存在差异,这主要归因于两国的文化、经济和社会背景的差异,日本社会强调集体主义和安全感,而美国文化则更强调个人独立和自主性,这些差异导致两国人民在对待保险的态度和行为上有所不同。

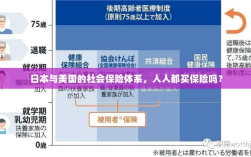

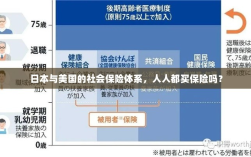

两国的政府在保险市场中的角色也有所不同,日本政府通过强大的社会保障制度为国民提供了广泛的风险保障,这在一定程度上降低了商业保险的需求,而在美国,虽然社会保障体系相对完善,但商业保险在风险保障方面扮演更重要的角色,美国人在购买商业保险方面的需求更高。

尽管日本和美国的保险市场相对成熟,保险覆盖率较高,但并非人人都有保险,经济因素、个人风险意识和文化观念是影响人们购买保险的主要因素,政府在保险市场中的角色和政策也对保险覆盖率产生影响,我们不能简单地认为日本和美国人人都买了保险,而应深入了解两国在保险市场方面的差异和影响因素。

建议

针对当前的情况,我们可以从以下几个方面着手提高保险覆盖率:

- 加强保险教育:通过教育和宣传,提高公众对保险的认识和风险意识,鼓励人们购买适合自己的保险产品。

- 优化保险产品:保险公司应根据市场需求和消费者偏好,开发更多符合人们需求的保险产品。

- 政策支持:政府可以通过税收优惠、补贴等措施,鼓励人们购买保险,提高保险覆盖率。

- 加强监管:加强对保险市场的监管,保护消费者权益,提高保险公司的服务质量。

提高保险覆盖率需要政府、保险公司和公众共同努力,以实现全民风险保障的目标。