日本和美国的社会保险体系较为完善,但并非所有人都购买保险,在日本,虽然政府推行全民保险制度,但仍有一部分人选择不购买社会保险,在美国,社会保险制度相对灵活,涵盖了多种类型的保险,但同样存在不购买保险的人群,两国社会保险体系的覆盖范围因个人选择、经济状况和政策差异而异。

保险在现代社会中扮演着重要的角色,为个人和家庭提供风险保障,关于日本和美国是否人人都买保险的问题,实际上涉及到了这两个国家的保险普及程度、社会保障制度以及个人对风险的认识等多个方面,本文将探讨这两个国家的保险体系及其普及程度。

日本的保险体系

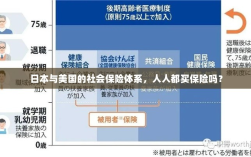

在日本,保险意识深入人心,保险业务种类繁多,包括人寿保险、医疗保险、火灾保险等,日本的社会保险制度相对完善,涵盖了养老、医疗、工伤、失业等多个领域,日本法律规定,符合条件的居民必须加入社会保险,这使得日本的社保参保率非常高,日本的文化也鼓励人们购买商业保险,以应对可能的风险,可以说在日本,几乎人人都买保险。

美国的保险体系

相对于日本,美国的保险体系更为复杂,美国的社会保险制度包括养老、医疗、失业等方面的保障,但与美国庞大的商业医疗保险市场相比,社保的覆盖范围相对较小,在美国,购买商业保险更多地取决于个人的选择和需求,尽管许多美国人购买了商业保险,但仍有相当一部分人没有购买任何形式的保险,这可能与美国的文化、经济因素以及个人对风险的认识有关,对于“美国人人都买保险吗”的问题,答案并非肯定。

对比分析

从上述分析可以看出,日本和美国的保险体系存在较大差异,日本的社会保险制度相对完善,且普及程度高;而美国的社保覆盖范围相对较小,更多地依赖于个人的选择和需求,这种差异可能源于两国文化、经济以及社会保障制度的不同,两国在商业保险市场的发展上也存在明显差异,日本商业保险的普及程度较高,而美国的商业保险市场更为复杂和多样化。

虽然日本和美国的保险体系各具特色,但两国在保险普及程度上存在差异,日本几乎人人都买保险,而美国则有一部分人没有购买任何形式的保险,这并不意味着美国的保险体系不如日本,而是两国在社会保障制度、商业保险市场以及个人对风险的认识上存在差异。

对于“日本人人都买保险吗”的问题,答案是肯定的,日本的社保制度和商业保险普及程度高,使得几乎每个人都能够享受到保险的保障,而对于“美国人人都买保险吗”的问题,答案则是否定的,尽管美国有庞大的商业保险市场,但仍有相当一部分人没有购买任何形式的保险,这可能与美国的文化、经济因素以及个人对风险的认识有关。

在讨论日本和美国是否人人都买保险的问题时,需要考虑到两国的实际情况和差异,我们也应该认识到,保险在现代社会中的重要性,并关注如何提高保险的普及程度和覆盖率,为个人和家庭提供更好的风险保障。

建议

针对美国等部分国家保险普及程度不高的问题,政府可以加大宣传力度,提高公众对保险的认识和意识,完善社会保障制度,减轻个人对风险的担忧和负担,保险公司也应创新产品和服务,满足不同人群的需求和期望。

虽然日本和美国的保险体系存在差异,但两国都在努力完善和提高保险的普及程度和覆盖率,对于每个人都应该认识到保险的重要性并为自己和家人选择合适的保险产品以应对可能的风险和挑战。