保险市场难见大金险产品的原因在于多方面因素的综合影响,大金险产品通常需要大量的资本投入,风险较高,而保险公司的风险承受能力有限,大金险产品的设计和运营需要专业的金融知识和经验,而当前保险市场的人才储备可能不足以支撑此类产品的研发和销售,监管政策、市场需求以及行业竞争等因素也对大金险产品的推出形成了制约,尽管大金险产品具有巨大的潜力,但在当前市场环境下,其推出和发展仍面临诸多挑战。

随着经济的发展和社会的进步,人们对于风险管理越来越重视,保险作为一种有效的风险管理工具,其市场需求也日益增长,在保险市场上,我们却很难见到大金险产品的身影,这种现象引发了人们的关注和思考,本文将探究为什么保险不出大金险。

背景分析

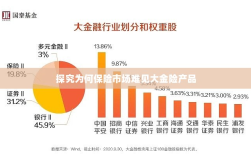

所谓大金险,通常指的是保额较高、保障范围较广、保费也相对较高的保险产品,尽管市场对高保障需求的人群日益增多,保险公司在产品设计上却鲜有大金险的身影,这其中涉及的因素复杂多样,既有市场供需关系的影响,也有保险公司经营策略、风险管理等方面的考量。

探究原因

(一)市场需求与供给不匹配

当前市场上,虽然有一部分人群对于高保额的需求较高,但这一市场细分相对较小,且需求分散,高保额意味着高风险,对于保险公司的风险承受能力要求较高,在供给方面,保险公司面临着既要满足市场需求又要控制风险的两难选择。

(二)保险公司风险管理考量

保险公司作为经营风险的企业,其首要任务是确保风险可控,大金险产品由于其保额较高,一旦发生赔付,对保险公司的财务压力较大,保险公司在设计产品时,会充分考虑自身的风险承受能力,谨慎推出大金险产品。

(三)监管政策的影响

保险市场的健康发展离不开有效的监管,监管部门对于保险产品的设计和销售都有严格的监管要求,在大金险产品的设计上,监管部门会考虑市场的整体风险承受能力,避免过度竞争和不合理定价,监管政策也是影响大金险产品推出的重要因素之一。

(四)产品设计与市场定位的挑战

保险公司在设计产品时,需要考虑产品的市场定位,大金险产品由于其高保障特点,更适合特定的高净值人群,这部分人群的需求较为特殊,保险公司需要投入更多的资源进行市场调研和产品设计,大金险产品的市场推广也需要更高的成本,这对于保险公司来说是一个不小的挑战。

解决方案探讨

针对上述问题,我们可以从以下几个方面着手解决:

(一)加强市场调研与产品创新

保险公司应加强市场调研,深入了解消费者的需求,根据市场需求设计符合消费者期望的产品,保险公司还需要加强产品创新,开发出更多具有差异化竞争优势的大金险产品。

(二)提高风险管理与定价能力

保险公司应提高风险管理与定价能力,科学评估风险并制定合理的保费,通过建立完善的风险管理体系,提高保险公司的风险承受能力,为推出大金险产品提供有力支持。

(三)加强与监管部门的沟通与协作

保险公司应与监管部门保持密切沟通,共同研究市场动态和风险状况,为推出符合市场需求的大金险产品提供政策支持,保险公司还应积极响应监管政策,合规经营,确保市场的健康发展。

(四)明确市场定位与提升市场推广力度

保险公司应明确大金险产品的市场定位,针对特定的高净值人群进行市场推广,通过提升市场推广力度,扩大产品的知名度和影响力,吸引更多潜在客户,保险公司还可以与其他金融机构合作,共同开发符合高净值人群需求的产品和服务。

结论与展望

保险市场难见大金险产品的原因涉及市场需求、风险管理、监管政策以及产品设计等多个方面,为解决这一问题,保险公司需要加强市场调研与产品创新、提高风险管理与定价能力、加强与监管部门的沟通与协作以及明确市场定位与提升市场推广力度等方面的工作,展望未来随着经济的发展和市场的变化保险市场将不断推出更多符合消费者需求的大金险产品以满足不同人群的风险管理需求。