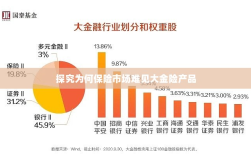

保险市场鲜见大金险产品的原因在于多方面因素的制约,金险产品本身的风险性较高,需要保险公司具备丰富的风险管理和投资经验,金险产品的设计和运营需要投入大量的人力、物力和财力,成本较高,市场需求和消费者偏好也是影响金险产品发展的因素之一,由于保险市场的竞争日益激烈,保险公司需要综合考虑产品创新和风险管理,以满足不同消费者的需求,金险产品的推出需要保险公司具备强大的风险承受能力和市场洞察力。

随着经济的发展和人民生活水平的提高,人们对于金融产品的需求日益旺盛,保险作为风险管理的重要工具,更是受到广泛关注,在保险市场上,我们却很少见到大金险产品的身影,本文旨在探讨为什么保险市场难见大金险产品,并尝试分析背后的原因。

背景分析

所谓大金险,通常指的是保额较高、保障范围较广、保费也相对较高的保险产品,尽管人们对于保险的需求日益增长,大金险产品在市场上的表现却并不突出,这背后的原因复杂多样,值得我们深入探讨。

为什么保险市场难见大金险产品?

风险管理与成本控制难题

大金险产品通常涉及较高的保额和保障范围,保险公司需要承担的风险也相应增大,为了有效控制风险,保险公司需要对风险进行精细化的评估和管理,高风险往往伴随着高成本,这就导致了保险公司在大金险产品的定价、赔付等方面面临巨大的压力,保险公司对于推出大金险产品往往持谨慎态度。

市场需求与定位问题

虽然人们对于保险的需求日益增长,但对于大金险产品的需求却相对有限,这主要是因为大部分消费者对于保险的需求主要集中在基础保障方面,如医疗、重疾等,大金险产品的定位也相对特殊,主要针对高净值人群,而这部分人群在总体消费者中的比例相对较小,从市场需求和定位的角度来看,大金险产品在市场上的表现难以突出。

监管政策与法规限制

保险市场的健康发展离不开有效的监管,当前一些国家和地区的保险监管政策与法规对于大金险产品的推出和发展也存在一定的限制,对于保险公司的资本金、偿付能力等方面的要求,都可能影响到大金险产品的推出和定价,一些针对保险市场的法规和政策也可能对大金险产品的创新和发展造成一定的阻碍。

产品设计与营销挑战

大金险产品的设计相对复杂,需要综合考虑多种风险因素和保障范围,当前一些保险公司在产品设计方面的能力有限,难以推出真正符合市场需求的大金险产品,在营销方面,大金险产品的推广和宣传也面临一定的挑战,由于目标人群相对特殊,保险公司需要采取更加精准和有效的营销策略,这在一定程度上增加了营销成本。

解决方案与建议

加强风险管理与成本控制

保险公司需要加强对风险的管理和成本的控制,通过提高风险评估的精准度和精细化程度,有效降低成本和风险,保险公司还可以通过再保险、多元化投资组合等方式分散风险,提高大金险产品的可持续性。

深入挖掘市场需求与调整定位

保险公司需要深入挖掘市场需求,了解消费者对于大金险产品的真实需求和期望,根据市场需求和定位的调整,推出更加符合消费者需求的大金险产品,可以针对特定行业或人群推出专项大金险产品,满足特定需求。

关注监管政策与法规动态

保险公司需要密切关注监管政策和法规的动态,及时了解并适应政策变化,保险公司还可以积极参与行业研讨和政策制定,为完善保险市场的监管政策和法规贡献智慧和力量。

提升产品设计与营销能力

保险公司需要提升产品设计和营销能力,推出更加符合市场需求的大金险产品,在产品设计方面,保险公司可以借鉴国际先进经验,结合本土市场特点进行创新,在营销方面,保险公司可以采取更加精准和有效的营销策略,降低成本并提高效果。

保险市场难见大金险产品的原因主要包括风险管理与成本控制难题、市场需求与定位问题、监管政策与法规限制以及产品设计与营销挑战等,为了推动大金险市场的发展,保险公司需要加强对风险的管理和成本控制、深入挖掘市场需求并调整定位、关注监管政策与法规动态以及提升产品设计和营销能力等,才能推动大金险产品在市场上的发展并满足消费者的需求。