保险让利入账指的是保险公司通过降低保险费用或提供额外优惠等方式,将部分利润返还给客户的行为,其深层含义在于提高保险产品的竞争力,吸引更多客户,并促进保险行业的可持续发展,实际应用中,保险让利入账体现在各种保险产品定价、销售渠道和客户服务等方面,通过精确的风险评估和合理的利润规划,保险公司能够制定更具吸引力的保险方案,提高客户满意度,同时实现公司的盈利目标。

随着保险行业的快速发展,保险让利入账这一概念逐渐受到广泛关注,对于普通消费者和专业人士来说,理解保险让利入账的含义及其背后的经济逻辑,不仅有助于更好地选择保险产品,还能有效保障自身权益,本文将详细解析保险让利入账的概念、应用场景以及实际操作中的注意事项。

保险让利入账的基本含义

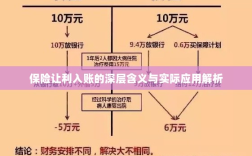

保险让利入账,简而言之,是指保险公司在为客户提供保险服务时,通过降低保费、返还现金、赠送保障等方式,将部分利润直接返还给客户,这是保险公司为了吸引客户、提高市场竞争力而采取的一种策略,在这种模式下,保险公司通过让渡部分利润,与客户共享保险产品的收益,从而增强客户对保险公司的信任度和忠诚度。

保险让利入账的应用场景

- 保费优惠:根据客户的风险状况、投保金额以及保险期限等因素,保险公司可能会为客户提供一定的保费优惠,这种优惠可以直接体现在保险费用上,是保险让利入账的一种常见形式。

- 现金返还:在客户购买保险产品后,保险公司可能会根据合同约定,将部分保费以现金形式返还给客户,这种返还方式有助于增加客户的满意度和归属感。

- 赠送保障:除了基本的保险保障外,保险公司还可能赠送一些额外的保障项目,如免费的车险增值服务、健康险的体检服务等,这些赠送保障也是保险让利入账的体现。

保险让利入账的实际操作与注意事项

- 充分了解保险产品:在选择保险产品时,消费者应充分了解产品的保障范围、保费、理赔条件等关键信息,这样才能判断保险公司提供的让利是否真正符合自身需求。

- 核实让利政策的真实性:在投保过程中,对于保险公司承诺的保费优惠、现金返还等让利政策,消费者应核实其真实性,可以通过咨询保险公司客服、查阅合同条款等方式进行验证。

- 关注合同条款:保险让利政策通常会在保险合同中进行约定,消费者在签订合同时,应仔细阅读合同条款,了解利入账的具体规定和操作流程。

- 注意风险提示:在购买保险产品时,保险公司会对一些风险进行提示,消费者应关注这些风险提示,了解可能存在的风险点,以便做出更明智的决策。

- 及时查询入账情况:对于保险公司承诺的让利政策,消费者应定期查询入账情况,确保自己的权益得到保障,如发现异常情况,应及时与保险公司沟通解决。

保险让利入账的意义与影响

保险让利入账对于消费者和保险公司来说是一种双赢的策略,对于消费者而言,保险让利入账可以降低投保成本,提高保障水平,更好地满足自身需求,对于保险公司而言,通过让利策略,可以吸引更多客户,提高市场竞争力,实现业务的持续发展。

保险让利入账也可能带来一些影响,过度的让利竞争可能导致市场秩序紊乱,影响行业的健康发展,监管部门应加强对保险行业的监管力度,确保市场公平竞争,保护消费者合法权益。

保险让利入账是保险行业的一种常见策略,有助于吸引客户、提高市场竞争力,消费者在选择保险产品时,应充分了解保险产品、核实让利政策的真实性、关注合同条款等注意事项,监管部门也应加强监管力度,确保市场公平竞争和消费者合法权益的保障。