本文探讨了日本与美国在保险普及与覆盖方面的状况,两国在保险行业发展上存在差异,日本注重全民保险覆盖,构建完善的保险体系,而美国则更倾向于发展商业保险,注重个人选择,文章将探究两国保险普及和覆盖的不同路径及其背后的原因,包括政策导向、经济发展和文化价值观的影响。

保险在现代社会中扮演着日益重要的角色,为个人和企业提供风险保障,关于日本和美国是否人人都买保险的问题,实际上涉及到了两国不同的社会背景、文化背景以及经济发展状况,本文将详细探讨日本和美国的保险普及程度及其背后的原因。

日本的保险普及情况

在日本,保险普及程度相对较高,日本的保险市场非常发达,涵盖了各种类型的保险,如人寿保险、健康保险、财产保险等,日本人在风险管理方面非常重视,保险成为了他们生活中不可或缺的一部分。

日本政府对于社会保障制度的重视为保险普及提供了坚实的基础,日本的健康保险制度非常完善,几乎覆盖了所有公民,许多企业和个人也会购买额外的商业保险来补充政府提供的保障。

日本的文化也影响了人们对保险的接受程度,在日本文化中,注重家庭和社区的联系,人们更倾向于通过集体方式来应对风险,而不是单打独斗,保险作为一种集体风险管理的手段,得到了广泛的接受和认可。

美国的保险覆盖情况

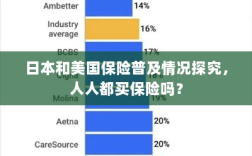

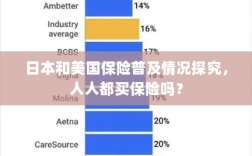

相对于日本,美国的保险市场同样庞大且多样化,关于是否人人都买保险的问题,答案并非绝对,尽管美国的社会保障制度相对完善,商业保险的普及程度也很高,但仍有一部分美国人没有购买任何形式的保险。

美国的经济状况是影响保险普及程度的重要因素,随着经济的增长和就业市场的变化,一部分人的经济状况可能较为困难,导致他们无法承担购买保险的费用,一些高风险行业的工作者可能面临更高的保费压力。

美国的文化和价值观也对保险普及产生影响,在美国文化中,个人主义较为突出,一些人可能更倾向于自力更生应对风险,而不是通过购买保险来转移风险,一些美国人可能对保险持怀疑态度,认为其并不值得信赖。

对比分析

尽管日本和美国的保险市场都相对发达,但在普及程度上存在一定的差异,日本的保险普及程度较高,这得益于完善的社会保障制度、发达的保险市场以及文化背景的影响,而在美国,尽管商业保险的普及程度较高,但仍有一部分人没有购买任何形式的保险,这可能与经济状况、文化价值观以及个人选择有关。

无论是日本还是美国,保险都在人们的生活中扮演着重要的角色,由于社会背景、文化背景、经济状况以及个人选择等因素的影响,两国在保险普及程度上存在一定的差异,对于是否人人都买保险的问题,答案并非绝对,随着社会保障制度的不断完善和人们对风险认识的提高,两国在保险普及程度上都将有所提高。