本文探讨了日本与美国的保险普及情况及其普及程度,两国在保险领域有着不同的发展轨迹和特色,通过对比分析,揭示了双方在保险意识、保险产品种类、保险覆盖率等方面的差异,以及两国在保险普及方面所取得的进展和挑战。

保险在现代社会中扮演着至关重要的角色,为个人和企业提供风险保障,在日本和美国这两个发达国家,人们是否普遍购买保险?本文将对这一问题进行深入探讨。

日本:保险普及程度较高

在日本,保险行业已经发展得相当成熟,大多数日本人都认识到保险的重要性,并购买不同类型的保险,以下是一些关于日本保险行业的主要特点:

- 社会保险普及率高:日本政府高度重视社会保障体系的建立,包括养老保险、医疗保险、工伤保险等,这些社会保险项目几乎覆盖了全体国民,使得大部分日本人在生活中都能得到保障。

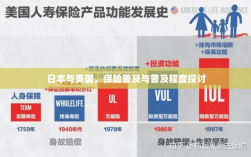

- 商业保险需求增长:随着生活水平的提高和人们对风险认识的加深,越来越多的日本人开始购买商业保险,如人寿保险、财产保险、汽车保险等,这些保险产品为家庭和企业提供了额外的风险保障。

- 保险意识深入人心:日本社会注重风险管理,人们普遍认为购买保险是一种负责任的行为,这种观念深入人心,促使更多人选择购买保险。

美国:保险市场的多样性与普及性

在美国,保险行业同样发达,保险市场的多样性和普及性使得大多数美国人都能享受到保险带来的保障,以下是一些关于美国保险行业的主要特点:

- 商业保险市场繁荣:美国的商业保险市场非常繁荣,各类保险产品琳琅满目,满足不同人群的需求,许多美国人会根据自身需求购买多种类型的商业保险。

- 社会保险体系完善:美国的社会保险体系也相对完善,包括养老保险、医疗保险等,这些社会保险项目为美国民众提供了基本的生活保障。

- 个人风险意识强:美国人普遍具有较强的个人风险意识,许多人愿意通过购买保险来规避潜在的风险,美国的文化也鼓励个人和家庭进行风险管理,购买保险成为了一种常见的选择。

日本与美国的比较

虽然日本和美国在保险普及程度上有很多相似之处,但也有许多不同之处,美国的商业保险市场更为繁荣,保险产品种类更多;而日本的社会保险普及率更高,几乎覆盖了全体国民,这些差异反映了两个国家在社会保障、文化观念以及经济发展等方面的不同。

无论是日本还是美国,保险普及程度都相对较高,这得益于两国政府的高度重视、保险行业的繁荣发展以及人们风险意识的提高,由于两国在社会保障、文化观念等方面的差异,保险普及程度也存在一定的差异。

在日本,社会保险普及率高,商业保险需求增长迅速,这反映了日本社会对于风险管理的高度重视以及人们对于保险的普遍认可,而在美国,商业保险市场繁荣,社会保险体系完善,个人风险意识强,使得保险成为了许多人的首选。

无论是哪个国家,保险的重要性都不容忽视,通过购买保险,个人和企业可以有效地规避风险,保障自身财产安全,提高保险意识,推广普及保险知识,对于促进社会稳定和发展具有重要意义。

建议

- 加大保险知识宣传力度:政府、保险公司以及社会组织应加大保险知识的宣传力度,提高人们的保险意识。

- 完善社会保险体系:政府应继续完善社会保险体系,提高社会保障水平,减轻个人和家庭的风险负担。

- 创新保险产品和服务:保险公司应不断创新保险产品和服务,满足人们多样化的需求。

- 加强跨国交流与合作:借鉴其他国家的成功经验,加强跨国交流与合作,共同推动全球保险行业的发展。

通过以上措施,我们可以进一步提高保险普及程度,为个人和企业提供更好的风险保障,促进社会的和谐与稳定。