本文探讨了陶瓷保险不畅通的原因及解决方案,陶瓷保险作为一种特殊的保险类型,面临着一些挑战和难题,如产品易碎、价值评估困难等,本文分析了这些问题,并探讨了可能的解决方案,包括加强技术研发、完善保险条款和提高消费者意识等,这些措施有助于推动陶瓷保险市场的健康发展。

陶瓷保险作为一种特殊的保险形式,旨在为人们提供全面的保障,在实际应用中,我们经常会遇到陶瓷保险不通的情况,本文将围绕陶瓷保险为何不通展开探讨,分析其中的原因,并提出相应的解决方案。

陶瓷保险概述

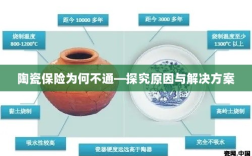

陶瓷保险是一种针对陶瓷制品的保险,主要覆盖陶瓷制品在运输、储存、销售等环节可能遇到的各种风险,陶瓷保险的存在为陶瓷制品的产业链提供了重要的风险保障,有助于促进陶瓷产业的发展。

陶瓷保险为何不通

- 产品设计问题:陶瓷保险产品在设计时可能存在缺陷,如保障范围过窄、条款过于复杂等,导致实际使用过程中难以满足消费者的需求。

- 风险评估难题:陶瓷制品由于其特殊的材质和制作工艺,风险评估难度较大,保险公司难以准确评估陶瓷制品的风险,导致保险产品的定价和承保策略难以制定。

- 鉴定与理赔困难:由于陶瓷制品的价值较高,且市场上存在大量赝品,鉴定真伪成为一大难题,在理赔过程中,陶瓷制品的损坏程度和价值评估也存在较大的主观性,导致理赔过程复杂且易引发纠纷。

- 市场需求与认知不足:部分人对陶瓷保险的认知不足,认为购买陶瓷保险没有实际意义,市场需求也影响陶瓷保险的发展,若市场需求不足,保险公司可能减少或停止提供相关保险产品。

解决方案

- 优化产品设计:保险公司应根据市场需求和消费者反馈,对陶瓷保险产品进行优化设计,扩大保障范围,简化条款,使产品更易于理解和接受。

- 加强风险评估:保险公司应与陶瓷产业合作,共同研究陶瓷制品的风险评估方法,通过引入专业的陶瓷鉴定和评估机构,提高风险评估的准确性和科学性。

- 建立鉴定与理赔机制:保险公司应与相关机构合作,建立陶瓷制品的鉴定与理赔机制,通过严格的鉴定程序和价值评估标准,确保理赔过程的公正性和透明度。

- 提高公众认知度:通过宣传和教育,提高公众对陶瓷保险的认知度,让更多人了解陶瓷保险的意义和作用,提高市场需求。

- 政策支持与监管:政府应加大对陶瓷保险的政策支持力度,鼓励保险公司推出更多适合陶瓷产业的保险产品,加强监管,确保陶瓷保险市场的公平竞争和健康发展。

- 创新技术与模式:保险公司可借助现代科技手段,如大数据、人工智能等,提高陶瓷保险的风险评估和理赔效率,探索新的保险模式,如共享经济模式下的陶瓷保险,以满足市场的多样化需求。

- 建立合作联盟:保险公司、陶瓷企业、鉴定机构等可共同建立合作联盟,共享资源,共同推动陶瓷保险的发展,通过合作,实现风险共担,促进陶瓷产业的稳定发展。

陶瓷保险为何不通,原因涉及产品设计、风险评估、鉴定与理赔、市场需求与认知等多方面,为解决这些问题,我们需要从多个角度出发,采取优化产品设计、加强风险评估、建立鉴定与理赔机制、提高公众认知度、政策支持与监管、创新技术与模式、建立合作联盟等措施,才能推动陶瓷保险的发展,为陶瓷产业提供全面的风险保障。