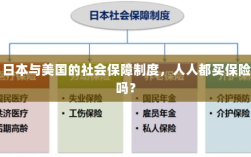

日本和美国的社会保障制度存在差异,两国都重视社会保障,但具体制度设计有所不同,关于是否人人都购买保险,虽然大多数日本人和美国人会购买商业保险作为补充,但并非所有人都必须购买,政府也提供基本的社会保障覆盖,如养老保险、医疗保险等,两国在社会保障方面的做法都在不断发展和完善中。

在当今世界,保险已成为人们生活中不可或缺的一部分,无论是健康、生命还是财产,保险都能为人们提供一份保障,使得人们在面对不确定的未来时能够有所依靠,在日本和美国这两个发达国家,保险业的普及程度如何?人人都买保险吗?本文将就此问题展开探讨。

日本的保险制度

日本是一个高度重视社会保障的国家,其保险制度非常完善,日本的保险种类繁多,包括健康保险、人寿保险、财产保险等,在日本,许多雇主都会为员工购买保险,作为员工福利的一部分,日本政府也提供了一系列的公共保险,如医疗保险、养老保险等,以保障公民的基本生活。

尽管如此,日本的保险并非人人都要购买,人们可以根据自己的需求和经济状况选择适合自己的保险产品,对于大多数日本人来说,购买保险已成为一种自觉行为,他们深知,保险能够在关键时刻为他们提供经济支持,减轻生活压力。

美国的保险制度

美国的保险制度相对灵活,政府提供的公共保险和私人保险共同构成了美国的社会保障体系,与美国的其他消费习惯一样,购买保险也是个人选择的问题,美国人可以根据自己的需求购买各种保险产品,如健康保险、人寿保险、汽车保险等。

在美国,虽然并非每个人都有保险,但保险的普及程度相对较高,许多美国人认为,购买保险是一种对未来生活的保障,能够为他们提供经济安全感,美国的雇主也会为员工提供一定的保险福利,如健康保险、退休金计划等。

日本与美国的比较

- 保险普及程度:两国的保险普及程度都较高,但形式有所不同,在日本,许多保险是雇主为员工购买的,而在美国,个人选择的空间更大,尽管如此,两国人民都有强烈的保险意识,认为保险是保障未来生活的重要方式。

- 政府角色:两国政府在保险制度中都扮演了重要角色,日本政府提供了一系列的公共保险,而美国政府则通过社会保障制度为公民提供保障,两国政府都鼓励公民购买保险,以减轻个人和家庭在面对风险时的压力。

- 保险种类:两国的保险种类都很丰富,涵盖了健康、生命、财产等多个领域,但美国的保险产品更加多样化,个人选择的空间更大。

日本和美国的保险制度都有其独特之处,虽然并非人人都买保险,但两国人民的保险意识都较强,他们深知,保险能够在关键时刻为他们提供经济支持,减轻生活压力,两国政府都在努力完善保险制度,以更好地保障公民的生活。

无论是日本还是美国,完善保险制度都是一个长期的过程,政府、保险公司和公民都需要共同努力,推动保险业的发展,人们也需要提高自己的保险意识,认识到保险在保障未来生活方面的重要作用,才能构建一个更加安全、稳定的社会。

建议

- 政府应继续完善保险制度,提供更多的公共保险,以保障公民的基本生活。

- 保险公司应提供更多样化的保险产品,以满足不同人群的需求。

- 公民应提高自己的保险意识,认识到保险在保障未来生活方面的重要作用。

- 加强国际交流与学习,借鉴其他国家的成功经验,进一步完善本国的保险制度。