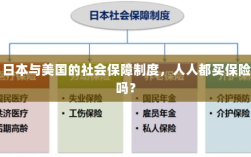

日本和美国的社会保障制度存在差异,两国都重视社会保障,但具体制度设计有所不同,关于是否人人都购买保险,虽然大多数日本人和美国人会购买商业保险作为补充,但并非所有人都必须购买,政府也提供基本的社会保障覆盖,如养老保险、医疗保险等,两国在社会保障方面的做法都在不断发展和完善中。

保险在现代社会中扮演着重要的角色,为个人和家庭提供风险保障,日本和美国作为世界上最发达的国家之一,其社会保障制度备受关注,本文将探讨这两个国家是否人人都买保险,并分析其背后的原因和影响因素。

日本的保险制度

在日本,保险制度深入人心,覆盖面广泛,日本的保险市场非常发达,包括人寿保险、健康保险、汽车保险等,日本政府在社会保障方面投入巨大,使得保险成为日本社会的重要组成部分,日本文化强调家庭和谐与团结,保险被视为一种家庭责任和投资手段,大多数日本人都购买保险,以应对潜在的风险。

值得注意的是,日本的保险市场并非人人必须购买保险,个人可以根据自己的需求和财务状况选择适合自己的保险产品,尽管如此,由于社会对保险的普遍认可和政府对社会保障的重视,购买保险在日本已经成为一种普遍现象。

美国的保险制度

与日本的保险制度相比,美国的保险市场更为多元化和复杂,美国的保险种类繁多,包括医疗保险、养老保险、汽车保险等,在美国,虽然政府提供一定的社会保障,但个人需要承担较大的风险,购买保险在美国是一种非常普遍的做法。

值得注意的是,尽管购买保险在美国非常普遍,但并不是每个人都购买保险,一些美国人可能会选择不购买某些类型的保险,或者选择自己承担风险,美国的社会保障制度虽然覆盖面广泛,但在某些方面仍存在不平等现象,并不是所有美国人都能够享受到全面的社会保障。

影响因素分析

- 经济发展水平:日本和美国的经济发展水平较高,为社会保障和保险制度的建立提供了坚实的物质基础。

- 政府政策:两国政府都在社会保障和保险方面投入了大量资源,为公民提供基本保障。

- 文化观念:日本文化中的家庭和谐与团结观念促进了保险的普及;而美国文化中的个人主义和自由精神可能导致一些人选择不购买保险,自己承担风险。

- 保险市场状况:两国保险市场的发达程度、产品种类和价格等因素都会影响人们购买保险的意愿。

日本和美国都普遍存在购买保险的现象,但并不是每个人都购买保险,两国在保险制度、政府政策、文化观念等方面存在差异,这些差异影响了人们购买保险的意愿和选择,个人的经济状况、教育程度、职业等因素也会对购买保险产生影响。

在日本,由于政府对社会保障的重视以及文化中的家庭和谐观念,保险制度深入人心,大多数人都会购买保险以应对潜在的风险,而在美国,尽管购买保险非常普遍,但由于文化观念、经济状况等因素的差异,仍有一部分人选择不购买某些类型的保险或自己承担风险。

无论是日本还是美国,保险在社会保障方面都发挥着重要作用,由于各种因素的影响,人们在购买保险方面的选择存在差异,随着社会的不断发展和进步,两国在社会保障和保险制度方面将继续完善,为人们提供更好的风险保障。