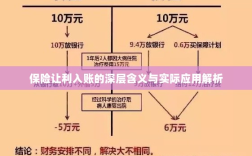

保险让利入账是指保险公司通过降低保险费率、提供折扣、返还保费等方式,将部分利润返还给客户的行为,这种行为是保险公司竞争策略的一部分,旨在吸引客户、提高市场占有率,保险让利入账的具体操作方式多样,包括直接降低保费、赠送保险礼品等,保险公司通过精确的风险评估和精算技术来确定让利的合理范围,以确保在让利的同时保持盈利能力,保险让利入账是保险公司与客户之间的互利共赢,旨在提高保险市场的竞争力和客户的满意度。

随着社会的不断发展和进步,保险行业作为社会保障体系的重要组成部分,其功能和作用日益凸显,在这个过程中,“保险让利入账”这一概念逐渐受到广泛关注,保险让利入账究竟是什么意思?本文将对此进行深入解读,并探讨其背后的经济逻辑和行业趋势。

保险让利入账的基本含义

保险让利入账,简而言之,是指在保险业务中,保险公司通过降低保费、提供额外保障等方式,将部分利润直接返还给投保人,从而实现保险业务的利益共享,这里的“让利”,可以理解为保险公司主动放弃部分利润,以提供更优质、更具吸引力的保险产品和服务,而“入账”则意味着这些返还的利益将以特定的形式记入投保人的账户,如积分、现金返还等。

保险让利入账的经济逻辑

保险让利入账的经济逻辑主要基于以下几个方面:

- 市场竞争:在激烈的市场竞争中,保险公司通过让利的方式吸引客户,扩大市场份额。

- 风险管理:通过精确的风险评估和定价,保险公司能够在保障自身利润的同时,为客户提供更优惠的保费。

- 客户关系管理:通过让利入账的方式,增强客户黏性,提高客户满意度和忠诚度。

- 产品创新:为了吸引客户,保险公司需要不断创新保险产品,提供更全面的保障。

保险让利入账的行业趋势

随着保险市场的不断发展,保险让利入账成为一种趋势,主要表现在以下几个方面:

- 互联网保险的崛起:互联网保险的便捷性和透明性使得保险公司必须通过让利等方式吸引客户。

- 消费者需求的多样化:消费者对于保险产品的需求越来越多样化,保险公司需要通过提供个性化的产品和服务来满足客户需求。

- 监管政策的推动:监管部门对于保险市场的规范化管理,要求保险公司提高透明度,合理让利给消费者。

- 行业竞争的加剧:随着保险市场的开放和竞争的不断加剧,保险公司必须通过提供更优质、更具吸引力的产品和服务来争夺市场份额。

保险让利入账的具体实施方式

保险让利入账的具体实施方式多种多样,主要包括以下几种:

- 保费折扣:保险公司直接降低保费,以吸引客户投保。

- 积分返还:投保人通过购买保险产品积累积分,积分可兑换礼品或抵扣保费。

- 现金返还:保险公司将部分利润直接返还给投保人,以现金形式记入投保人的账户。

- 增值服务:保险公司提供额外的保障和服务,如健康管理、应急救援等。

保险让利入账的影响及挑战

保险让利入账对保险公司、投保人和整个保险行业都产生了一定的影响,同时也面临一些挑战。

- 对保险公司的影响:保险公司需要精确评估风险,制定合理的保费,同时需要不断创新产品和服务,以吸引客户。

- 对投保人的影响:投保人能够享受到更优质、更便宜的保险产品和服务,提高保障水平。

- 对行业的影响:保险让利入账有助于提升保险行业的竞争力和市场活力,推动行业的健康发展。

- 面临的挑战:保险公司需要在保障自身利润和吸引客户之间取得平衡,同时需要应对市场变化和监管政策的变化。

保险让利入账是保险行业适应市场竞争、满足消费者需求的一种重要方式,通过保险让利入账,保险公司能够吸引更多客户,提高市场份额;投保人能够享受到更优质、更便宜的保险产品和服务;同时也有助于提升保险行业的竞争力和市场活力,保险公司需要在保障自身利润和吸引客户之间取得平衡,并应对市场变化和监管政策的变化。