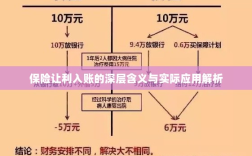

保险让利入账指的是保险公司通过降低保险费用或提供额外优惠等方式,将部分利润返还给客户的行为,其深层含义在于提高保险产品的竞争力,吸引更多客户,并促进保险行业的可持续发展,实际应用中,保险让利入账体现在各种保险产品定价、销售渠道和客户服务等方面,通过精确的风险评估和合理的利润规划,保险公司能够制定更具吸引力的保险方案,提高客户满意度,同时实现公司的盈利目标。

随着市场经济的发展,保险行业作为金融体系的重要组成部分,其业务范围和服务领域不断拓展,在这个过程中,“保险让利入账”这一概念逐渐受到广泛关注,保险让利入账到底是什么意思?它在保险业务中扮演着怎样的角色?本文将围绕这一主题展开深入探讨。

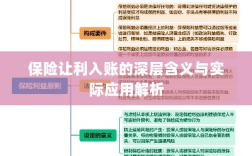

保险让利入账的概念解析

保险让利入账,从字面上理解,是指在保险业务中,保险公司将部分利润返还给客户或进行特定处理的行为,这里的“让利”,指的是保险公司放弃部分应得利润,而“入账”则意味着这些利润或优惠以某种形式记入客户的账户或业务记录中。

在保险实践中,保险让利入账通常与以下几个方面有关:

- 保费返还:保险公司根据市场情况和自身策略,决定对部分保单进行保费返还,以吸引客户、提高市场竞争力。

- 赔付优化:在理赔过程中,保险公司通过优化内部流程、降低运营成本等方式,将部分利润用于提高赔付额度或加快赔付速度,从而实现对客户的优惠。

- 增值服务:除了基本的保险保障外,保险公司还会提供一系列增值服务,如健康管理、法律咨询等,这些服务产生的利润也会以某种形式记入客户的账户或业务记录中。

保险让利入账的深层含义

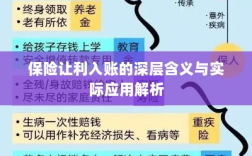

保险让利入账的深层含义,实际上反映了保险公司与客户之间的利益共享和合作共赢,在激烈的市场竞争中,保险公司通过让利入账的方式,不仅提高了客户满意度和忠诚度,还扩大了市场份额,实现了业务规模的扩张。

保险让利入账也是保险公司社会责任的体现,保险公司作为社会风险管理的重要机构,通过让利入账的方式,帮助客户应对各种风险,减轻经济负担,提高生活质量,这种社会责任的履行,有助于提升保险公司的社会形象和信誉度。

保险让利入账的实际应用

- 在产品定价中的应用:保险公司会根据市场情况和自身策略,在产品定价时考虑让利入账的因素,从而制定出更具竞争力的保险产品。

- 在销售策略中的应用:保险公司通过保费返还、赔付优化等方式,吸引客户购买保险,提高销售业绩。

- 在客户服务中的应用:保险公司将部分利润用于提供增值服务,如健康管理、法律咨询等,提高客户满意度和忠诚度。

- 在风险管理中的应用:保险公司通过风险评估和定价,为客户提供个性化的保险方案,同时通过对部分风险的承担和让利入账的方式,帮助客户应对风险,降低经济损失。

保险让利入账的影响及挑战

保险让利入账对保险公司和客户都产生了积极的影响,但同时也面临一些挑战。

- 对保险公司的影响:保险让利入账有助于提高客户满意度和忠诚度,扩大市场份额,提高竞争力,但同时,这也要求保险公司具备强大的风险管理和运营能力,以确保在让利的同时保持盈利能力。

- 对客户的影响:保险让利入账为客户带来了实实在在的优惠和增值服务,提高了客户的生活质量和风险应对能力。

- 面临的挑战:保险公司在实施让利入账策略时,需要平衡自身利益和客户利益,确保策略的可持续性和长期效益,监管部门也需要加强监管,确保保险公司的让利入账行为合法合规。

保险让利入账是保险行业中的一种重要策略和行为,它反映了保险公司与客户之间的利益共享和合作共赢,在实际应用中,保险让利入账对产品定价、销售策略、客户服务和风险管理等方面都产生了积极的影响,保险公司在实施让利入账策略时,需要平衡自身利益和客户利益,确保策略的可持续性和长期效益,监管部门也需要加强监管,以确保市场的公平和透明。