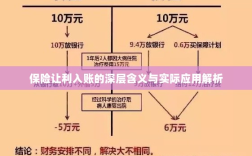

保险让利入账指的是保险公司通过降低保险费用或提供额外优惠等方式,将部分利润返还给客户的行为,其深层含义在于提高保险产品的竞争力,吸引更多客户,并促进保险行业的可持续发展,实际应用中,保险让利入账体现在各种保险产品定价、销售渠道和客户服务等方面,通过精确的风险评估和合理的利润规划,保险公司能够制定更具吸引力的保险方案,提高客户满意度,同时实现公司的盈利目标。

随着社会的快速发展和经济全球化,保险行业在保障人民群众生命财产安全的同时,也在不断探索创新服务模式。“保险让利入账”作为一种新兴概念,逐渐受到广泛关注,本文将详细解析保险让利入账的含义、作用及其在保险行业中的应用。

保险让利入账的概念解析

保险让利入账,简而言之,是指保险公司在为客户提供保险服务的过程中,通过降低保费、返还部分保费或提供增值服务等手段,将部分利润直接返还给客户,并记录在客户的账户中,这种模式的出现,标志着保险行业从传统的以销售为导向转变为以客户为中心,更加注重客户的实际利益和需求。

保险让利入账的作用

- 提升客户满意度:通过让利入账,保险公司能够直接回馈客户,增加客户对保险公司的信任度和满意度,有助于构建和谐的客户关系。

- 促进保险行业健康发展:保险让利入账有助于推动保险公司之间的良性竞争,促进产品创新和服务升级,进而推动整个保险行业的健康发展。

- 优化风险管理:保险公司通过精确的风险评估和定价,以更合理的保费为客户提供保障,这有助于优化风险管理,提高保险公司的风险抵御能力。

保险让利入账在保险行业中的应用

- 保费优惠:保险公司根据客户的风险状况、信用记录等因素,为客户提供一定的保费优惠,将部分利润直接返还给客户。

- 增值服务:除了基本的保险保障外,保险公司还可以为客户提供一些增值服务,如健康管理、紧急救援等,这些服务可以在客户的账户中体现。

- 积分兑换:保险公司可以设立积分系统,客户在购买保险产品或完成特定任务时可以获得积分,积分可用于兑换各种奖励或服务。

- 定制化产品:根据客户的需求和偏好,保险公司可以推出定制化的保险产品,以满足客户的个性化需求,这些产品可能包括特定的保障范围、灵活的保费支付方式等。

保险让利入账的挑战与对策

- 风险管理挑战:保险让利入账可能导致保险公司面临更大的风险压力,保险公司需要建立完善的风险管理体系,精确评估风险并制定合理的保费策略。

- 监管挑战:随着保险让利入账模式的普及,监管部门也面临着新的挑战,监管部门需要密切关注市场动态,制定合适的法规和政策来规范市场秩序,保护消费者权益。

- 客户教育挑战:部分客户可能对保险让利入账模式了解不足,导致误解和误操作,保险公司需要加强对客户的宣传教育,让客户充分了解保险让利入账的具体内容和操作方式。

保险让利入账是保险行业适应市场变化和客户需求的产物,对于提升客户满意度、促进保险行业健康发展以及优化风险管理具有重要意义,保险公司也面临着风险管理、监管挑战和客户教育挑战,保险公司需要不断探索和创新,完善服务模式和管理体系,以更好地服务客户和社会。

保险让利入账是保险行业的一种新兴服务模式,旨在更好地满足客户需求和提升客户满意度,通过保费优惠、增值服务、积分兑换和定制化产品等手段,保险公司将部分利润直接返还给客户,并记录在客户的账户中,保险公司也需要在风险管理、监管和客户教育等方面不断努力,以应对挑战并推动行业的持续发展。