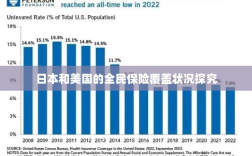

本文探究了日本和美国的全民保险覆盖状况,日本通过其独特的医疗保险系统实现了全民保险覆盖,其社会保障制度确保了所有公民都能享受到医疗保障,而美国虽然拥有较为完善的医疗保险体系,但其全民保险覆盖的实现仍面临挑战,如高昂的保险费用、不同群体之间的保险差距等,两国在全民保险覆盖方面的经验和挑战值得深入研究。

在当今世界,保险已成为人们生活中不可或缺的一部分,无论是健康、生命、财产还是汽车,保险都在为我们的生活提供安全保障,对于两个发达国家——日本和美国来说,是否人人都买保险呢?本文将对这一问题进行深入探讨。

日本的全民保险状况

在日本,保险意识深入人心,保险制度也相当完善,日本的保险市场非常发达,各类保险产品丰富多样,几乎涵盖了人们生活的各个方面,日本的国民保险意识普遍较高,大部分人都拥有至少一种保险。

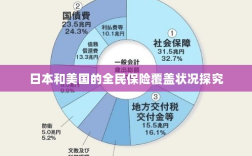

日本的养老保险制度非常完善,几乎覆盖了所有居民,日本的健康保险也非常普及,大多数居民都会参加健康保险,以确保在生病时能够得到足够的医疗保障,除此之外,日本还有各种各样的商业保险,如汽车保险、财产保险、火灾保险等,以满足人们的不同需求。

虽然日本的整体保险意识较高,但也有一些人群可能没有购买保险,例如一些自由职业者、自我雇佣者以及部分低收入人群,由于日本的文化和价值观的影响,有些人可能更倾向于自我承担风险,而不是通过保险来转移风险。

美国的全民保险状况

在美国,保险的重要性也被广泛认可,美国的保险市场极为发达,各类保险产品丰富多样,美国的保险制度相对完善,为居民提供了较为全面的保障。

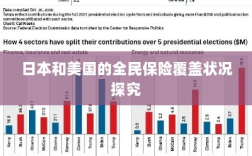

在美国,购买保险几乎是每个家庭的必备之选,大部分美国人都会购买健康保险、人寿保险、汽车保险等,美国的医疗保险制度尤为突出,不仅政府提供的医疗保险(如Medicare)覆盖了大量人群,商业医疗保险也非常普及。

尽管美国的保险制度相对完善,但并不是所有人都购买了保险,一些低收入人群、无固定职业的人群以及部分对保险持怀疑态度的人群可能未购买保险,美国的医疗费用高昂,即使购买了医疗保险,也可能面临高昂的保费和自费部分。

日本和美国的对比

从上述分析可以看出,日本和美国的全民保险覆盖程度都相对较高,但并非人人都有保险,这两个国家的保险制度都有待进一步完善,以满足不同人群的需求。

在保险意识方面,日本和美国的国民都有较强的保险意识,但两国的文化、价值观以及生活方式等因素导致了一些差异,美国的文化更强调个人自由和责任,一些人可能更倾向于自我承担风险;而日本的文化则更注重团体和社区,更倾向于通过保险来分散风险。

虽然日本和美国的全民保险覆盖程度较高,但并非人人都购买了保险,两国的保险制度都有待进一步完善,以提高保险的普及率和覆盖率,提高国民的保险意识也是非常重要的。

为了进一步提高保险的普及率,政府和保险公司可以采取一些措施,如加大保险的宣传力度,提高保险的便捷性,降低保费等,人们也应该增强自身的保险意识,认识到保险在生活中的重要性,主动购买适合自己的保险产品。

日本和美国的全民保险状况都呈现出较高的水平,但仍有待进一步提高,通过完善保险制度、提高保险意识以及采取其他有效措施,我们可以为更多的人提供全面的保障,让保险真正成为人们生活中的安全网。