保险让利入账指的是保险公司通过降低保险费用或提供额外优惠等方式,将部分利润返还给客户的行为,其深层含义在于提高保险产品的竞争力,吸引更多客户,并促进保险行业的可持续发展,实际应用中,保险让利入账体现在各种保险产品定价、销售渠道和客户服务等方面,通过精确的风险评估和合理的利润规划,保险公司能够制定更具吸引力的保险方案,提高客户满意度,同时实现公司的盈利目标。

随着社会的快速发展和经济水平的不断提高,保险行业作为社会保障体系的重要组成部分,日益受到人们的关注,在保险行业的日常运营中,我们常常会遇到一个词汇——“保险让利入账”,这个词汇究竟是什么意思?在保险业务中扮演着怎样的角色?本文将围绕这一主题展开深入探讨。

保险让利入账的概念解析

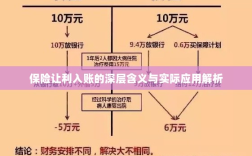

保险让利入账,从字面上理解,是指在保险业务中,保险公司将部分利润返还给客户或者将其记录在客户的账户中,保险让利入账通常出现在以下几个方面:

- 保险费用返还:当客户购买的保险产品在一定期限内未发生赔付事件时,保险公司可能会将部分保险费用返还给客户,这部分返还的金额就可以视为保险让利入账。

- 折扣优惠:为了吸引新客户或留住老客户,保险公司会推出各种优惠活动,如折扣、返现等,这些优惠实质上也是保险让利的体现。

- 投资收益返还:在某些投资型保险产品(如分红型保险)中,保险公司会将投资产生的部分收益返还给客户,这部分收益也属于保险让利的范畴。

保险让利入账的意义

保险让利入账在保险业务中具有多重意义:

- 提升客户满意度:通过保险让利入账,客户可以感受到保险公司的诚信经营和优质服务,从而提高对保险公司的满意度和信任度。

- 促进市场竞争:保险公司通过让利活动,可以在激烈的市场竞争中占据优势地位,吸引更多客户选择其产品和服务。

- 风险管理的一种手段:保险公司通过精确的风险评估和定价,以及灵活的让利策略,可以有效地管理其风险敞口,实现稳健经营。

保险让利入账的实际应用

在保险业务的实际操作中,保险让利入账有着广泛的应用,某些保险公司会针对长期未出险的客户进行保费返还,或者推出特定节假日的优惠活动,一些投资型保险产品也会定期将投资收益返还给客户,这也是保险让利入账的一种表现形式,在这些实际应用中,保险让利入账不仅提升了保险公司的市场竞争力,也提高了客户对保险公司的满意度和信任度。

保险让利入账的影响与挑战

虽然保险让利入账对保险公司和客户都有积极的影响,但也面临着一些挑战,保险公司需要精确评估风险,制定合理的保费和让利策略,以确保在风险可控的前提下进行让利,保险公司需要建立完善的客户信息管理系统,以便对客户进行精细化管理,提供个性化的服务和优惠,保险公司还需要面临市场竞争的压力,通过不断创新和优化服务来提升其市场竞争力。

保险让利入账是保险业务中的一种常见策略,旨在提升客户满意度、促进市场竞争和风险管理,在实际应用中,保险让利入账有着广泛的应用,对保险公司和客户都产生了积极的影响,保险公司也面临着一些挑战,需要精确评估风险、完善客户信息管理和应对市场竞争压力,展望未来,随着保险行业的不断发展,保险让利入账策略也将不断创新和优化,为保险公司和客户创造更多的价值。