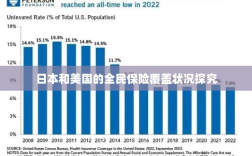

本文探究了日本与美国的全民保险覆盖现象,研究发现,两国在保险制度、覆盖范围和保障程度等方面存在差异,日本通过其独特的医疗保险制度实现了全民覆盖,而美国则在近年来通过扩大医疗保险范围和加强政府补贴等措施逐步提高其全民保险覆盖率,两国在全民保险覆盖方面取得的成就和经验,对于其他国家和地区具有借鉴意义。

随着全球化的推进,保险行业在全球范围内蓬勃发展,各国保险体系各具特色,日本和美国作为世界两大经济强国,其保险体系的发展尤为引人注目,本文将探讨日本和美国是否实现了全民保险覆盖,并探究其背后的原因。

日本的保险体系概述

在日本,保险行业十分发达,国民保险意识强烈,日本的全民保险制度主要由公共保险和私人保险两部分构成,公共保险主要包括健康保险、养老保险等社会保障制度,覆盖面广泛,日本还有丰富的私人保险产品,满足不同人群的需求,在日本几乎人人都购买保险。

日本的健康保险制度是其全民保险制度的重要组成部分,所有居民都必须加入某种医疗保险,无论是企业雇员还是个人,都必须参加健康保险,日本还有养老保险制度,为老年人提供经济保障,这些公共保险制度的普及和覆盖,使得日本国民对于购买保险有着极高的认同感和依赖度。

日本的私人保险产品丰富多样,涵盖了汽车保险、财产保险、人寿保险等各个领域,这些保险产品能够满足不同人群的需求,为日本国民提供了全方位的风险保障,在日本,无论是城市还是乡村,几乎人人都购买保险。

美国的保险体系概述

在美国,保险行业同样发达,美国的保险体系以私人保险为主,公共保险为辅,美国的公共保险主要包括社会保障、医疗保险等,覆盖面广泛,美国的私人保险产品丰富多样,包括汽车保险、健康保险、人寿保险等,在美国,绝大多数人都购买保险。

美国的社会保障制度为国民提供了一定的风险保障,无论是失业、养老还是残疾,美国的社会保障体系都能为国民提供一定的经济保障,美国的医疗保险制度也为国民提供了医疗保障,这些公共保险制度的普及和覆盖,使得美国国民对于购买保险有着较高的认同感和依赖度。

美国的私人保险产品丰富多样,满足不同人群的需求,无论是年轻人还是老年人,无论是有车一族还是普通家庭,都能找到适合自己的保险产品,这种多元化的保险产品设计,使得美国绝大多数人都购买保险。

两国保险体系比较与启示

从日本和美国的保险体系可以看出,两国都实现了较高程度的保险覆盖,这主要得益于两国完善的公共保险制度和丰富的私人保险产品,两国的国民保险意识强烈,也是实现全民保险覆盖的重要因素。

对于我国而言,可以借鉴日本和美国的保险体系优点,完善公共保险制度,丰富私人保险产品,提高国民保险意识,政府可以加大保险宣传力度,提高国民对保险的认知度和认同感,保险公司也可以推出更多符合国情的保险产品,满足不同层次人群的需求。

日本和美国都实现了较高程度的保险覆盖,这为我们提供了宝贵的经验,在全球化的背景下,各国应该加强保险体系的建设,提高国民的保障水平,共同应对风险挑战。