保险让利入账是指保险公司通过降低保险费率、提供折扣、返还保费等方式,将部分利润返还给客户的行为,这种行为是保险公司竞争策略的一部分,旨在吸引客户、提高市场占有率,保险让利入账的具体操作方式多样,包括直接降低保费、赠送保险礼品等,保险公司通过精确的风险评估和精算技术来确定让利的合理范围,以确保在让利的同时保持盈利能力,保险让利入账是保险公司与客户之间的互利共赢,旨在提高保险市场的竞争力和客户的满意度。

随着社会的不断发展和进步,保险行业在人们的生活中扮演着越来越重要的角色,为了更好地满足消费者的需求,保险公司在产品设计、服务提供以及营销策略等方面都在不断创新。“保险让利入账”作为一种新型的营销手段,逐渐引起了人们的关注,保险让利入账到底是什么意思?本文将对此进行深入解读。

保险让利入账的概念

保险让利入账,就是保险公司在客户购买保险产品时,将部分利润直接返还给客户,并记入客户的账户,这种做法旨在提高保险产品的吸引力,增强客户对保险公司的信任度,进而促进保险产品的销售。

保险让利入账的具体操作

- 利润计算:保险公司在设计产品时,会根据风险、成本等因素设定一个合理的利润空间,当客户购买保险产品时,保险公司会根据产品特性和客户情况,计算出应返还给客户的利润。

- 利润返还方式:利润返还方式多种多样,可以是现金返还、抵扣保费、赠送保险服务等,具体的返还方式取决于保险公司的营销策略和产品设计。

- 入账操作:保险公司会将计算出的利润直接打入客户的个人账户,客户可以通过查询账户余额或保单信息来查看利润情况。

保险让利入账的意义

- 对消费者的意义:保险让利入账可以让消费者在购买保险产品时获得实实在在的优惠,降低消费者的购买成本,通过查看账户余额,消费者可以更加直观地了解保险产品的收益情况,增强消费者对保险公司的信任度。

- 对保险公司的意义:保险让利入账是保险公司的一种营销策略,通过让利来吸引消费者,提高产品的竞争力,通过让消费者直接感受到产品的收益,可以增强消费者对保险公司的认同感,提高保险公司的口碑和品牌形象。

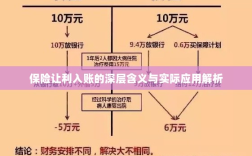

保险让利入账的实例分析

以某寿险公司推出的“XX福寿保”产品为例,该产品在销售时宣称“首年让利XX%入账”,假设一位消费者购买了一份XX万元的保额,那么该消费者在第一年就可以享受到保险公司返还的XX%的利润,这部分利润会直接打入消费者的个人账户,通过这种方式,消费者在购买保险产品时可以获得实实在在的优惠,同时也可以通过查询账户余额来了解产品的收益情况,对于保险公司而言,这是一种有效的营销策略,可以提高产品的竞争力,增强消费者的认同感。

保险让利入账的注意事项

- 理性看待:消费者在购买保险产品时,应理性看待保险让利入账这一营销手段,不要仅仅因为利润返还而购买产品,更要关注产品的保障内容和自身的需求。

- 了解返还规则:消费者在购买保险产品时,应详细了解利润返还的规则,包括返还方式、返还时间、返还条件等,以免产生不必要的纠纷。

- 保护个人信息:消费者在参与保险让利入账活动时,应注意保护个人信息,避免个人信息泄露。

- 合法合规:保险公司在开展保险让利入账活动时,应遵守相关法律法规,确保活动的合法合规性。

保险让利入账是保险行业的一种新型营销手段,旨在提高产品的竞争力,增强消费者的认同感,消费者在购买保险产品时,应理性看待这一营销手段,关注产品的保障内容和自身的需求,保险公司在开展活动时,也应遵守相关法律法规,确保活动的合法合规性。