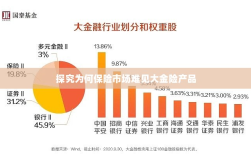

保险市场缺乏大型金险产品的原因涉及多方面因素,金融市场环境的不确定性使得保险公司对金险产品的开发和推广存在风险考量,金险产品的复杂性和高风险性需要专业的管理和评估能力,而这方面的专业人才储备不足也是一大瓶颈,消费者对金险产品的认知度和接受度不高,市场需求有限,加之监管政策的限制和保险行业自身的发展阶段,共同制约了大型金险产品在保险市场的出现。

随着经济的发展和人民生活水平的提高,人们对于金融产品的需求愈加旺盛,保险作为一种风险管理工具,对于个人和企业而言都至关重要,在保险市场上,我们却鲜有听到关于“大金险”这一险种的声音,为什么保险市场难现大金险产品呢?本文将从市场需求、产品设计、风险管理、法律法规等方面进行深入探讨。

市场需求

我们需要了解什么是大金险,大金险,顾名思义,是一种涉及大额保险金的保险产品,市场需求是决定产品方向的关键因素,在现实生活中,尽管一部分人对于高额保障有着强烈需求,但大多数人在购买保险时仍关注基础保障和性价比,市场对大金险的需求并不普遍。

不同年龄段、职业和收入水平的人群对于保险的需求各异,年轻人可能更注重医疗保障和寿险,而中老年人可能更关注养老和重疾保障,保险公司在设计大金险产品时,需要满足不同人群的需求,这无疑增加了产品的复杂性和设计难度。

产品设计

设计一款成功的大金险产品并非易事,它需要综合考虑市场需求、风险评估、费率设定等多个因素,保险公司需要对潜在客户进行详尽的市场调研,了解他们的需求和风险偏好,根据这些数据设计出符合市场需求的大金险产品,大金险产品的费率设定也是一个复杂的过程,需要考虑多种风险因素和精算技术。

即使产品设计完成,如何推广和销售也是一个挑战,大金险产品的复杂性和高额保费可能会使一些潜在客户望而却步,保险公司需要制定有效的销售策略,并培养专业的销售人员,以便向客户解释清楚产品的特点和优势。

风险管理

大金险产品涉及高额保险金,因此风险管理显得尤为重要,保险公司需要评估投保人的风险状况,以确定是否接受其投保申请,保险公司还需要对自身的风险承受能力进行评估,以确保在发生大规模赔付事件时能够承担得起赔偿责任。

风险管理的难度在于预测未来的风险状况,尽管保险公司可以利用精算技术和历史数据来预测风险,但未来的不确定性仍然是一个挑战,保险公司在设计大金险产品时,需要在保障高额保险金的同时,确保自身的风险承受能力。

法律法规

法律法规也是影响大金险产品发展的一个重要因素,不同国家和地区的保险法律法规各不相同,这可能会影响保险公司设计大金险产品的策略,某些国家的法律法规可能限制保险公司提高费率的幅度,或者规定保险公司必须遵循特定的投资规则,这些规定可能会影响保险公司的盈利能力,从而影响大金险产品的推出和发展。

保险市场难现大金险产品的原因主要包括市场需求不普遍、产品设计难度大、风险管理挑战以及法律法规的限制,随着经济的发展和人们风险意识的提高,未来可能会有更多的需求涌现,保险公司需要不断创新和改进产品设计策略,以满足不同客户的需求,政府和相关监管机构也需要制定更加灵活的法律法规,以支持保险市场的发展和创新,我们才能期待看到更多的大金险产品问世,为人们提供更加全面和高效的风险保障。