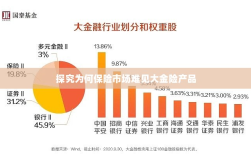

保险市场鲜见大金险产品的原因在于多方面因素的制约,金险产品本身的风险性较高,需要保险公司具备丰富的风险管理和投资经验,金险产品的设计和运营需要投入大量的人力、物力和财力,成本较高,市场需求和消费者偏好也是影响金险产品发展的因素之一,由于保险市场的竞争日益激烈,保险公司需要综合考虑产品创新和风险管理,以满足不同消费者的需求,金险产品的推出需要保险公司具备强大的风险承受能力和市场洞察力。

随着经济的发展和社会的进步,人们对于风险的认识越来越深入,保险作为一种有效的风险管理工具,已经逐渐被大众所接受和认可,在保险市场上,我们却很少看到所谓的“大金险”产品,即那些保额极高、保障范围广泛的保险产品,这种现象引发了人们的好奇和疑惑,为什么保险市场难见大金险呢?本文将从多个角度探究这一问题。

保险产品设计角度

从保险产品设计角度来看,大金险产品的推出存在一定的难度,高额的保额意味着保险公司需要承担更大的风险,这对保险公司的风险定价和风险管理能力提出了更高的要求,保障范围广泛的保险产品需要涵盖多种风险,这就需要保险公司具备丰富的风险数据和风险评估能力,以确保产品的精准定价和有效保障,目前部分保险公司在这方面的能力仍有待提升。

市场需求与供给角度

从市场需求与供给角度来看,大金险产品的推出也受到一定的制约,虽然高净值人群对于高额保障的需求日益旺盛,但这类人群对于保险产品的个性化需求也较高,这就需要保险公司提供更加定制化的产品和服务,目前市场上的大金险产品相对单一,难以满足各类高净值人群的需求,由于大金险产品的保费较高,普通消费者的购买力有限,这也限制了产品的市场需求。

监管环境角度

从监管环境角度来看,也是影响大金险产品推出的一个重要因素,保险监管部门对于保险产品的监管要求严格,尤其是对于高额保额的保险产品,需要满足一定的监管指标和审批流程,这在一定程度上增加了大金险产品的设计和推出难度,监管部门对于保险市场的定位和导向也会影响大金险产品的推出和发展,在一些以普惠保险为主的监管导向下,大金险产品可能并非重点发展方向。

保险公司经营策略角度

除了以上几个因素外,保险公司的经营策略也是影响大金险产品推出的一个重要因素,一些保险公司可能更注重短期利润和市场份额的扩张,而不太愿意投入资源进行高风险、高成本的大金险产品的研发和推广,一些保险公司可能对于大金险市场的定位和客户需求缺乏深入的了解和研究,导致产品设计不够精准和市场推广效果不佳。

解决方案与建议

针对以上问题,为了推动大金险市场的发展,可以从以下几个方面着手:

- 加强保险公司风险定价和风险管理能力的提升,为大金险产品的推出提供技术支持。

- 深化市场调研,了解高净值人群的需求和特点,为大金险产品的个性化定制提供依据。

- 加强与监管部门的沟通和合作,争取在监管政策上获得更多的支持和指导。

- 鼓励保险公司创新经营策略,将大金险市场作为重要的发展方向之一,加大投入力度。

- 加强保险知识的普及和宣传,提高大众对于保险的认知度和接受度,为大金险市场的发展营造良好的社会氛围。

保险市场难见大金险产品的原因是多方面的,包括保险产品设计、市场需求与供给、监管环境以及保险公司经营策略等因素,为了推动大金险市场的发展,需要保险公司、监管部门和社会各界共同努力,加强技术研发、市场调研、创新经营策略等方面的工作,为大金险市场的繁荣和发展创造有利条件。