保险让利入账指的是保险公司通过降低保险费用或提供额外优惠等方式,将部分利润返还给客户的行为,这不仅体现了保险行业的竞争态势和客户需求导向,也是保险公司为增强市场竞争力、提高客户满意度而采取的策略,在实际应用中,保险让利入账有助于促进保险产品的销售,提高公司的市场份额,客户也能从中获得实惠,更好地享受保险服务,但双方需理性对待,客户应充分了解保险条款,避免盲目追求优惠而忽视风险保障,保险公司则应以长期稳健经营为目标,确保让利行为不损害公司长远发展。

随着社会的不断发展和进步,保险行业在人们的生活中扮演着越来越重要的角色,近年来,保险让利入账逐渐成为行业内热议的话题,保险让利入账到底是什么意思?在实际情况中如何应用?本文将围绕这些问题展开讨论。

保险让利入账的概念解析

保险让利入账,简而言之,是指保险公司在为客户提供保险服务时,通过降低保费、提供额外保障等方式,将部分利润回馈给客户,从而实现客户与保险公司的共赢,这种策略旨在提高保险公司的市场竞争力,同时更好地满足客户需求,增强客户黏性。

保险让利入账的具体表现

- 保费优惠:保险公司根据市场情况和客户需求,适时推出优惠保费政策,针对特定保险产品,提供一定的折扣或返还部分保费。

- 额外保障:除了基本保障之外,保险公司还可能为客户提供额外的保障项目,这些项目可能是针对特定风险的高额赔付,或者是针对特定人群的额外保障,通过这种方式,保险公司将部分利润转化为客户的实际保障,提高客户的满意度和信任度。

- 服务升级:除了直接的经济回馈,保险公司还可能通过提升服务质量来吸引客户,提供更加便捷的理赔服务、更加完善的咨询服务等,这些服务升级也是保险让利入账的一种表现形式。

保险让利入账的意义

- 提升市场竞争力:在激烈的市场竞争中,保险公司通过让利入账策略,可以更好地吸引客户,扩大市场份额。

- 满足客户需求:保险公司通过提供多样化的保险产品和优质的服务,满足客户的实际需求,提高客户满意度。

- 增强客户黏性:通过让利入账策略,保险公司可以建立起良好的客户关系,增强客户黏性,降低客户流失率。

- 促进保险行业的健康发展:保险让利入账策略有助于推动保险行业的良性竞争,促进行业的健康发展。

保险让利入账的实际应用

在实际应用中,保险让利入账策略需要结合市场情况、客户需求和保险公司自身的经营状况来制定,以下是一些具体的实例:

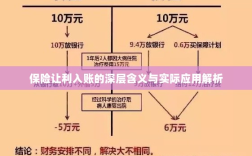

- 在车险领域,保险公司可能会根据车辆型号、驾驶记录等因素,为客户提供不同的保费优惠,针对安全驾驶记录良好的客户,还可能提供无赔款优待等额外保障。

- 在健康险领域,保险公司可能会推出家庭共享保障计划,允许家庭成员共享保额,降低家庭整体的保费支出,针对特定疾病或特定人群,提供额外的保障项目。

- 在寿险领域,保险公司可能会根据客户的工作性质、健康状况等因素,提供个性化的寿险产品,通过提供更加便捷的理赔服务和完善的咨询服务,提高客户满意度。

保险让利入账的风险与挑战

尽管保险让利入账策略带来了诸多好处,但也存在一些风险与挑战,过度竞争可能导致保险公司陷入价格战,忽视产品创新和风险管理;过度优惠可能导致保险公司利润下降,影响公司的长期发展,保险公司需要在制定策略时充分考虑这些因素,平衡公司利益与客户利益的关系。

保险让利入账是保险行业的一种重要策略,旨在提高市场竞争力、满足客户需求、增强客户黏性和促进行业的健康发展,在实际应用中,保险公司需要结合市场情况、客户需求和自身经营状况来制定具体的策略,保险公司也需要关注策略可能带来的风险与挑战,确保公司的长期发展。